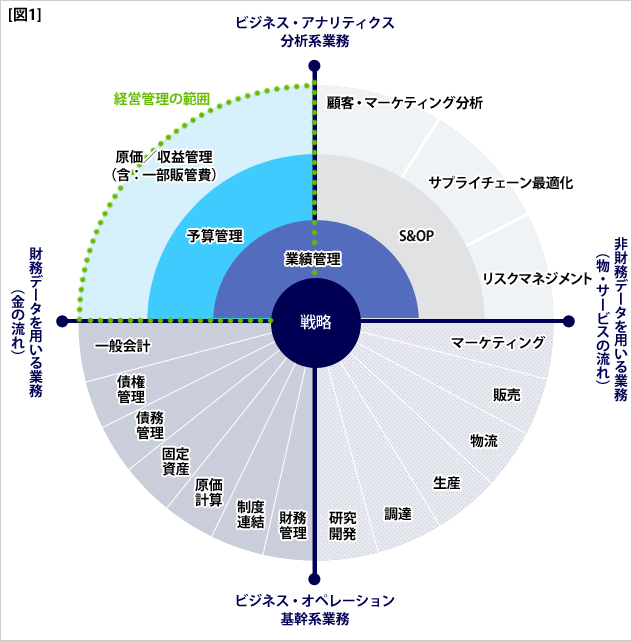

お話を進める前に、先ず経営管理の範囲を確認しましょう。そこで下記の会社の業務全体を簡単に表した図1を見てください。円の下半分はいわゆる基幹系業務になります。これを仮にビジネス・オペレーションと呼びましょう。上半分は分析系業務で、こちらはビジネス・アナリティクスと呼ぶことにします。最近はビッグデータ・ブームのおかげで、このビジネス・アナリティクスという言葉もずいぶん普及してきました。また円の左半分はお金周り、すなわち財務的な視点に立った活動を意味し、右半分は物の流れに関する業務が整理されています。また円の中心に近いほど、より経営者が実施すべき業務、円から離れるに従い現場スタッフの業務を表しています。ここで本稿では経営管理を少々広義にとらえ、図1の左上を経営管理の範囲としてとらえます。

範囲が明確になったところで、本題の”経営管理が上手くいっていない感覚”について考えていきましょう。一番顕著な原因としては、”経営管理の目的を見失っていること”です。すなわち『経営管理の定義は何か?何のために経営管理という業務をこなしているのか?』という問いに十分にこたえられない状態と言い換えてもかまいません。厄介なことに当事者は目的を見失っているとは考えもしませんから、このことが原因で自社の経営管理に支障をきたしているとは、つゆほども思いません。本稿を読まれたら、改めて上司や経営者に「我が社の経営管理とはいかなる仕組みで、どのような目的でなされているのでしょうか?」と聞いてみてください(経営者の方は自問自答してみてください)。同じ会社にいるとは思えないぐらい、十人十色様々な答えが返ってくるかもしれません。

経営管理とは端的に言えば『経営者が策定した戦略に対し、グループ各社、部門、従業員を同じベクトルに向かわせ、併せてその戦略の達成度を数値的に計る仕組み』であり、『その達成度に応じて、よりよい方向へと改善していくこと』です。

ここで重要な個所が三つあります。一つは『戦略』です。経営管理は法で定められたものでもなければ、唯一無二の必勝法があるわけでもありません。重要なことはあくまでその企業が向かおうとしているビジョンとそれを遂行するための戦略であり、戦略が異なれば当然経営管理の仕組みも異なります。決して高い利益率ではないものの安定した顧客から確実に利益を上げていく企業と、リスキーな顧客と付き合ってでも高い利益を目指す企業では、経営管理の手法も異なるということです。

次に『同じベクトル』という言葉です。いくら経営者がすばらしい戦略を立案して、経営資源を投入しようとしても、実行する従業員が同じ方向を向いて業務を遂行しなければ絵にかいた餅にすぎません。ここでフィギュアスケート等を思い出してください。選手は都度変更される採点基準に合わせ、可能な限り高得点を出そうと頑張ります。経営管理でも同様で、『人間は採点基準に従って行動する』という前提に立ちます。戦略を遂行させるのに最適な採点基準すなわち業績評価指標を設定すれば、自ずと従業員は、業績評価指標を極大化しようとし、結果その戦略を遂行することになるという理屈です。ちょっと都合のいい理屈のような気もしますが、完全には難しくとも人間心理と経済性を突いた方法といえましょう。

最後に『改善』です。いわゆるPDCAサイクルの『A(Action)』のことです。これは裏を返せばActionの取れない経営管理は単なる数字遊びで意味がないということです。この点が最も重要で、多くの企業が経営管理を数字遊びや、部門・従業員の通信簿替わりに貶めている最大の要因です。

さて経営管理の目的も共有したところで、次回からは『1. Methodology(方法論)』、『2. Key Performance Indicator(業績評価指標)』、『3. Business Process (業務プロセス)』、『4. IT System(情報システム)』の四つの視点に沿って、より効果的な経営管理業務へ向けて何をすべきかについてお話しします。