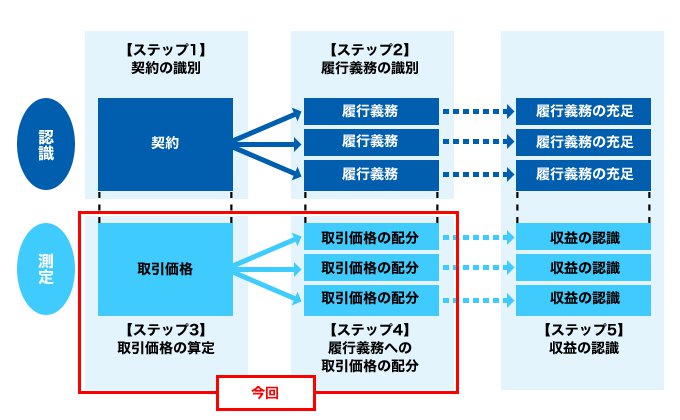

今回は、IFRS第15号の計上金額の考え方、つまり、収益をいくらで計上するのかについて、【ステップ3】取引価格の算定、【ステップ4】履行義務の配分と、関連した個別論点を説明します。

【ステップ3】取引価格の算定

取引価格の算定は、財・サービスの対価の金額を計算するステップです。契約等で定められた固定金額のほかに、次の4つの要素がある場合には、取引価格の算定にあたって考慮します。

- ①変動対価

対価が契約の定めや取引慣行によって変動する場合があります。例えば、ボリューム・ディスカウントがある企業は、見込額を取引単価から減額することになります。変動対価の例について、後述の個別論点で取り上げます。 - ②現金以外の対価

現金以外の対価を受領する場合があります。例えば、現物支給がある場合には、支給された物品の公正価値を算定し、取引価格を計算します。 - ③顧客に支払われる対価

顧客への財・サービスの移転に関わらせて顧客に対価を支払う場合があります。例えば、卸売業が、小売顧客に対して支払う棚確保のための補償は、取引価格から減額しなければならない場合があります。 - ④契約における重大な金融要素の存在(時間価値)

対価に金利が含まれている場合があります。例えば回収が長期にわたるとき、現金販売価格との差は割引現在価値計算する必要があります。ただし、支払まで1年以内の取引では割引計算しないことが認められています。

【ステップ4】履行義務の配分

履行義務の配分は、取引価格を各履行義務に配分するステップです。各履行義務の独立販売価格を算定し、取引価格と独立販売価格の比率を求めて、履行義務に配分します。

独立販売価格とは、財・サービスを独立に顧客に販売すると仮定したときの価格です。

(1)独立販売価格の算定

各履行義務の独立販売価格の算定は、以下の方法に分かれます。

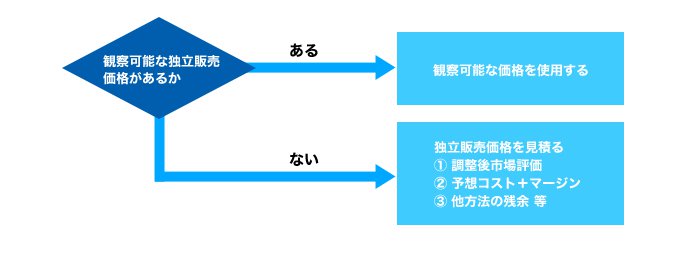

IFRS第15号では、独立販売価格の最良の証拠は、企業がその財・サービスを同様の状況において独立に同様の顧客に販売する場合の、その財・サービスの観察可能な価格であるとしており、契約価格や定価が独立販売価格の可能性があるとしています。

観察可能な独立販売価格がない場合には、独立販売価格を見積る必要があります。見積り方法の例は、以下のとおりです。

- ①調整後市場価格アプローチ

市場価格を見積ります。類似する競合相手の財・サービスの価格に企業のコストやマージンを調整する方法を含みます。 - ②予想コストにマージンを加算するアプローチ

履行義務充足までに発生すると予想するコストに、マージンを加算します。 - ③残余アプローチ

取引価格の総額から、他の観察可能な独立販売価格の合計を控除した残額とします。なお、販売価格の変動性が非常に高いか、または、不確定である場合のみ認められます。

(2)取引価格の各履行義務への配分

取引価格を独立販売価格の比率で各履行義務に配分します。

なお、一定の要件を満たす値引きや変動対価については、特定の一部分の履行義務のみに配分する場合があります。値引きの配分の例について、後述の個別論点で取り上げます。

個別論点(1)変動対価(ボリューム・ディスカウントのケース)

<ケース>

卸売店から小売店に掃除機を単価5で販売する契約です。ただし、1~12月の1年で2万台以上販売できた場合は、1月までさかのぼって販売価格を単価4に値下げします。

1~3月は、2,000台の販売実績であり、12月までに2万台は販売できない見込と判断していました。

しかし、ランキングサイトで高評価を受けたことから販売が伸び、4~6月には1万台の販売実績となって、12月までには2万台を超える見込となりました。

<検討>

ボリューム・ディスカウントの契約であり、変動対価を考慮して、取引価格を算定します。

<仕訳例>

1~3月では、2万台以上販売した場合の値引きは適用されない見込と判断し、値引き適用前の単価5を取引価格として収益を計上します。

|

(借)売掛金

10,000

|

(貸)売上

10,000

|

計算式:単価51~3月販売台数2,000台=10,000

4~6月では、2万台以上販売した場合の値引きが適用されるものと見込を変更し、値引き適用後の単価4を取引価格として収益を計上します。あわせて、1~3月分に遡及した値引きを計上します。

|

(借)売掛金

38,000

|

(貸)売上

38,000

|

計算式:単価44~6月販売台数1万台+単価差(4-5)1~3月販売台数2,000台=38,000

<業務・システムの考慮事項>

ボリューム・ディスカウントの適用条件を達成するかどうかの見積り精度が不十分である場合には、販売数量などの見積り精度向上のための業務検討が必要です。

従来、ボリューム・ディスカウントを基準台数の達成時に認識していた場合には、達成の見込が判明したタイミングで収益認識できるように、業務の見直しを行い、販売システム等の収益計算の仕組みを見直す必要があります。

値引き(収益減額)のタイミングが前倒しになることから、関連するKPIの時系列評価への影響に留意する必要があります。

個別論点(2)値引き

履行義務への配分においては通常、値引きをすべての履行義務に対して独立販売価格比率で配分します。

ただし、複数の財・サービスが一括で販売される場合で、以下の①~③をすべて満たす場合には、値引きを一部の履行義務のみに配分する必要があります。

- ① 履行義務に対応した財・サービスは、通常、単独で販売されている。

- ② 値引きが、通常、財・サービスが単独(あるいは束)で販売される場合にも行われる。

- ③ 一部の財・サービスと値引きの対応関係について観察可能な証拠が提示されている。

<ケース>

テレビと録画機のセットを、500(値引き30)で販売します。ただし企業は、テレビと録画機のそれぞれに係る履行義務を異なる時点で充足します。テレビと録画機は、通常、単独で販売されており、単独の販売価格はテレビが330、録画機が200です。また、テレビ単独販売の場合には通常、30の値引きを行っています。

<検討>

この値引きが、テレビを単独販売する際の値引きと同様であることから、この値引きをテレビにのみ配分することとします。

| 販売価格 | 値引き | 値引き後 | |

|---|---|---|---|

| テレビ | 330 | 30 | 300 |

| 録画機 | 200 | - | 200 |

| 合計 | 530 | 30 | 500 |

<仕訳例>

|

(借)売掛金

500

|

(貸)売上高(テレビ) 300 (貸)売上高(録画機) 200 |

<業務・システムの考慮事項>

値引きを一部の財・サービスの販売価格から減額するような販売ケースを洗い出しして、値引きの処理ルールなどの業務検討が必要です。また、販売システム等において、値引きを財・サービス全体に配分するケースと一部の財・サービスのみに配分するケースに配慮して、収益計算の仕組みを見直す必要があります。

個別論点(3)本人・代理人

企業が顧客への財・サービスの提供する際に他企業が関与している場合は、履行義務が財又はサービスを提供することなのか(企業は本人となる)、または、他の企業による財又はサービスの提供を手配することなのか(企業は代理人となる)を判定することが必要です。本人・代理人の判定は、収益認識を総額・純額いずれで行うかに関係し、本人の場合は総額で、代理人の場合は純額で認識します。

IFRS第15号では、本人・代理人の判定について、5つの指標を例示しています。

<ケース>

当社は、他企業が出店者となって顧客に書籍・電化製品等を販売するモール型のウェブサイトを運営しており、以下の条件で取引しています。

商品在庫の所有権は各出店者に帰属します。受発注指示の権限は当社にはありません。

価格は各出店者が決定します。モール全体のセール時の参加は依頼しますが、参加するかどうかは各出店者が決定します。

商品の発送は、各出店者から顧客に直接行われます。

返品が必要な場合は、各出店者が受付します。

代金決済は、当社の口座に顧客から入金を受けて、販売価格から手数料5%を差し引いた金額を各出店者に振り込みます。未入金の場合でも、当社に負担はありません。

<検討>

IFRS第15号では、本人・代理人の判定指標の例として5つの指標を例示しています。この指標に照らすと、以下のようになります。

| 本人・代理人の判定指標 | 検討 | 判定 | |

|---|---|---|---|

| 1 | 契約履行の主たる責任 | 商品の発送は出店者から行われます。 返品時の受付も出店者が行います。 |

代理人 |

| 2 | 在庫リスク | 在庫リスクは出店者にあります。 | 代理人 |

| 3 | 価格設定における裁量権 | 価格は各出店者が決定します。 セール実施の判断も出店者が行います。 |

代理人 |

| 4 | 対価の方式 | 当社の対価は販売価格の5%の手数料方式です。 | 代理人 |

| 5 | 決済の信用リスク | 代金決済の信用リスクは出店者にあります。 | 代理人 |

5指標は、いくつ満たしたから代理人と判定するというものではありませんが、今回のケースでは、すべての指標で代理人であると示しているため、当社は代理人と判定されると考えられます。

<業務・システムの考慮事項>

顧客に財・サービスを提供する際に他企業が関与する取引について、本人・代理人の判定を実施し、対価の総額・純額のいずれを収益計上するのかを検討する必要があります。

収益計上額の総額・純額を変更する必要がある場合には、収益算定ルールなどの業務検討が必要です。また、販売システム等において、収益計算の仕組みを見直す必要があります。

総額・純額の変更がある場合、関連するKPIへの影響に留意する必要があります。

<今回のまとめ>

- ◆取引価格の算定にあたっては、契約や取引慣行に留意して、変動対価、現金以外の対価、顧客に支払われる対価、時間価値を考慮する。

- ◆取引価格は、独立販売価格の比率で各履行義務に配分する。独立販売価格は、見積りを行って算定する場合もある。

- ◆取引価格の算定や履行義務への配分、総額・純額計上に関連して収益計上を見直す場合には、業務ルールの検討と情報収集や計算の仕組みを構築することが必要である。

(注) 仕訳例の勘定科目は例示であり、今後、IFRS第15号での新しい概念・用語を反映した新しい名称の勘定科目が一般的となる可能性があります。また、税効果仕訳、消費税仕訳は考慮していません。