今回は、電子帳簿保存法に対応したシステムの導入と構成について考察します。

業務・システムの検討を効率的に実施するポイント

業務およびシステムの設計では、たとえば、次のような作業を実施します。

-

(1)業務・システム要件の決定

- 帳簿体系と帳簿間相互関連性の確認、不足箇所の要件決定

- 帳簿記載項目の要件充足度の確認、不足箇所の要件決定

- 5つの保存要件の実現方法の決定(システムによる実現、業務運用による実現)

- (2)システム対応(既存システムの改修・新システムの導入に係る設計など)

- (3)業務対応(事務手続きの変更など)

- (4)電子帳簿保存法の申請書類の作成

対象帳簿数が多いなど、帳簿確認やシステム改修のボリュームが大きい場合には、申請までの作業期間が長期化する可能性があります。申請対象帳簿や関連システムの範囲を勘案して適切な導入スケジュールを計画することが成功のカギといえるでしょう。特に、業務・システム要件の整理作業が範囲決定に大きな影響を及ぼします。要件の整理を効率よく確実に実施するための方策として、導入ノウハウが豊富な外部コンサルタントを活用してはいかがでしょうか。

システム投資コストを抑制するシステム構成

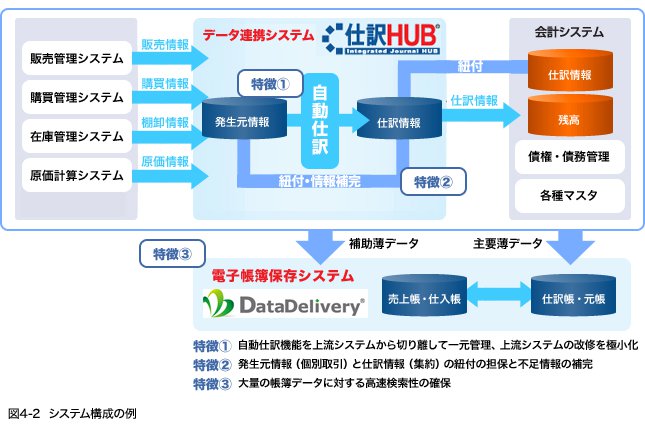

また、システム対応の検討にあたっては、システム投資コスト抑制の観点で、既存システムへの影響を最小化するシステム構成を検討してはいかがでしょうか。既存システムのデータを最大限活用でき、長期データ保存に適したシステム構成の例には、図4-2のように既存システムの体系に第2回の電子帳簿保存システムと第3回のデータ連携システムを組み込む構成があります。

弊社では、データ連携システム「仕訳HUB」と電子帳簿保存システム「DataDelivery」(データデリバリー)をおすすめしています。

「仕訳HUB」は、自動仕訳エンジンを搭載して仕訳生成を一元的に処理するシステム製品です。個別取引データと仕訳データの紐付けや帳簿記載項目の補完などの自動仕訳処理を既存システムから切り離すことによって、既存システムの改修ボリュームを抑制できます。「DataDelivery」は、帳簿データの長期保存に適したシステム製品です。データ圧縮による保存容量の抑制や、帳簿データ検索の高速性などの特徴があります。