今回は、新収益認識基準への対応に当たって考慮が必要な視点と業務・システム対応の進め方の概要を説明します。

最近の報道によると、日本基準のIFRSコンバージェンスが加速してきており、収益認識について2018年度から新基準が適用となる可能性があるとされています。(※)

そこで今回は、IFRS導入企業(第15号対応)と日本企業全般(コンバージェンス対応)の観点から説明します。

(※)日本経済新聞2016年1月26日朝刊「会計基準委「売上高計上」への意見公募 18年から新基準導入へ取引内容ごとの影響例公表」

新収益認識基準のポイントの振り返り

これまで5回にわたり、新収益認識基準(IFRS第15号)のポイントを見てきました。

- 収益の認識は5つのステップによって行う必要があること

- 履行義務や変動対価等の考え方の導入により、収益認識単位は細分化され、測定手続は複雑になる可能性があること

- 定性的、定量的な多くの情報開示を求めており、特に、IFRS第15号独特の定性的説明や定量的数値集計が必要となること

新収益認識基準(IFRS第15号)は従来の収益認識基準と大きく異なっており、影響範囲が非常に広範囲となることから、対応に当たっては適切な方針と計画が必要といえます。

新収益認識基準への対応に当たっての視点

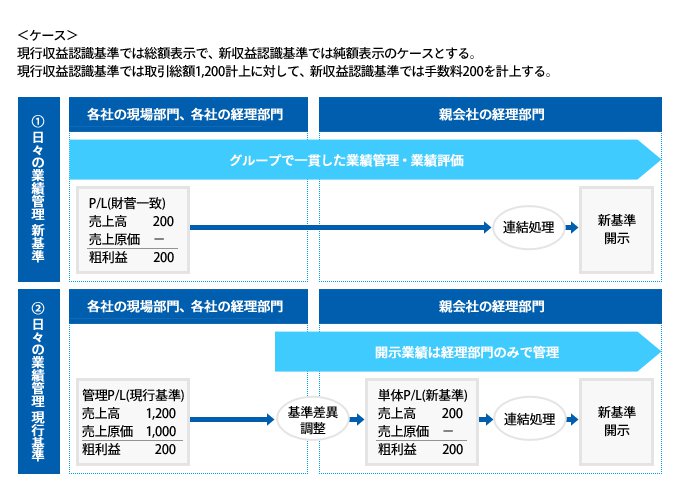

(1)業績管理、業績評価の視点

収益そのものが重要な財務数値であり、収益に関連するKPIは多岐にわたることから、収益の実績計上に留まらず、予算管理、業績見通し管理を含めた業績管理・業績評価への影響を考慮して進めることが重要です。

業績管理・業績評価に利用する実績の会計処理と新収益認識基準による開示対応について、大きく次の2つの対応方法が考えられます。

- ①日々の業績管理(収益管理)と開示対応の両方を新収益認識基準で行う方法

- ②日々の業績管理(収益管理)は現行収益認識基準で行い、新収益認識基準への差異調整を行って開示対応する方法

これらの対応方法を検討する際の観点には、次の2点が考えられます

A.業績管理・業績評価の一貫性

- ①の方法では、現場や子会社から連結に至るグループ全体の業績管理が一貫したものになります。グループの業績管理基準が現場レベルまで同一のモノサシになるため、業績の見える化、透明性の向上、ガバナンス強化の観点からは好ましい方法といえます。

- ②の方法では、対外的な業績開示は経理部門が開示レベルのみで管理することになります。この場合、総額表示と純額表示等の違いのように基準差異調整の影響が大きいと、社内での各部門の評価と外部開示業績の良し悪しがずれることがあります。

B.子会社の負荷

- ①の方法では、基準変更対応時には、現場及び子会社に対して、変更による影響の理解、新基準による新業績管理への理解を広く求めることが必要であり、現場及び子会社の変更時の負荷は比較的大きくなります。

- ②の方法では、現場や子会社の業績評価は従来の基準を継続するため、現場や子会社は比較的負荷が小さくなります(現場や子会社は、調整仕訳に必要な新収益基準ベースの情報提出が求められることで、影響を受けることはあります)。

また、基準調整額の集計や、調整後の新収益基準数値を比較等分析する業務が(親会社)経理部門に集中するため、決算早期化の阻害要因になる可能性があります。

なお、予算管理、業績見通し等の管理会計業務の切り替えやシステム変更には時間を要することが想定されます。新基準への移行に十分な期間・リソースが確保できない場合に、一時的に②の方法のような新収益認識基準(開示対応)と現行収益認識基準(社内管理)によるダブルスタンダードの業務運用を視野に入れる段階的な措置も一案です。

(2)影響業務、関連部門の範囲の視点

新収益認識基準に基づく会計方針の検討では、全取引の販売取引パターンの整理と、各契約内容を踏まえた財・サービスの移転の実態の把握が必要です。契約内容や実態の把握は経理部門単独では限界があり、販売部門、物流部門などの現場部門、情報システム部門等の全社の協力が必要です。

また、グループで同等・類似した取引を複数の連結子会社で行っている場合には、グループ業績の透明化やガバナンス向上を図り、グループ全体で管理手法を統一できるように歩調を合わせることが重要です。

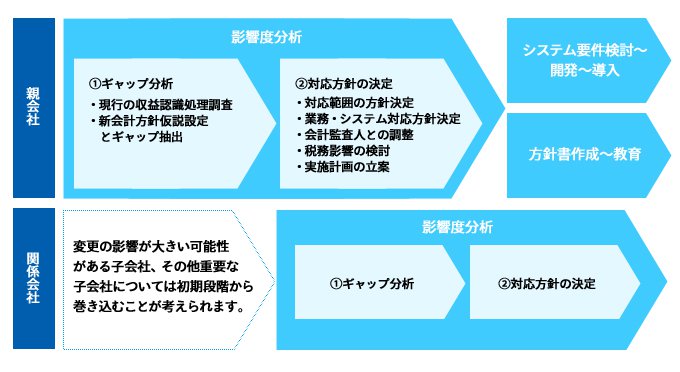

新収益認識基準への対応の進め方

新収益認識基準への対応は、各部門、グループ各社が協調して進められるように計画することが重要です。特に、グループ全体への影響を総合的に分析し、以降のフェーズの詳細な計画を立案する「影響度分析」フェーズが導入成否の鍵となります。影響度分析フェーズは、①新収益認識基準と現行処理の適合状況を分析する「ギャップ分析」と、②ギャップに対する対応方針および業務・システム対応の推進計画を立案する「対応方針の決定」の2ステップで進めます。

- ①ギャップ分析

- 現行の収益認識処理調査

取引形態別に現行の収益計上業務を調査します。現行の契約内容を確認して、財・サービスの移転のタイミングを把握するとともに、値引き・割引等のキャッシュイン・アウトの有無や、収益認識時点などの現行会計処理を確認します。さらに、収益計上処理に関連する業務とシステムを特定します。 - 新会計方針仮説の設定とギャップ抽出

現行の収益取引について、新収益認識基準の認識・測定の5つのステップに従い、履行義務の単位の特定、取引価格、履行義務の移転のタイミングを特定し、新収益認識基準での新会計方針仮説を設定します。現行処理と新会計方針仮説を比較し、ギャップを明らかにします。

なお、ギャップ分析は、親会社内で先行検討しグループ各社に展開する方法もありますが、大きな影響が見込まれる会社、親会社とは異なる業種で収益に大きな割合を占める会社とは、一緒に検討を進めていくことが有効と考えられます。

- 現行の収益認識処理調査

- ②対応方針の決定

- 対応範囲の方針決定

ギャップに対する取組方針を明確にします。取引の特性や重要性の程度等に応じ、現行処理を変更する取引と現行処理を継続する取引を識別して、新会計方針仮説を新グループ会計処理基準に取り入れます。また、業績管理への影響を踏まえて、新収益認識基準の対応範囲を決定します。 - 業務・システム対応の方針決定

新収益認識基準による収益計上、IFRS調整、開示情報収集および業績管理に必要な業務・システム対応について、対応範囲、内容の概要といった業務・システム対応方針を検討します。

ここでは、中期計画策定、予算編成、予実対比、見通し管理と言った業績管理全般についてカバーできるように検討します。 - 会計監査人との調整

新収益認識基準は影響が大きい事から会計監査人とのタイムリーな意見交換を行うことが重要となります。 - 税務影響の検討

新収益認識基準は、税務基準とは乖離する可能性があるため、申告調整業務の必要性、消費税の考慮などを整理しておくことが重要となります。 - 実施計画の立案

各種方針の決定内容を受けて、新収益認識基準適用日までに業務・システムを変更して適切に移行できるよう、実施計画に落とし込みます。子会社への展開も重要となります。

- 対応範囲の方針決定

新収益認識基準への対応にあたっては、会計制度・業務・システムに通じ、また、関係部門が広範囲にわたるプロジェクト管理を適切に行っていくスキルが求められることから、外部のコンサルタントを利用することも有効となります。

まとめ

収益認識基準の変更は、売上高という企業の基本的な活動に関わる基準の変更であり、業績評価・業績管理への影響を十分に考慮する必要があります。また、子会社を含めた連結グループ全体で対応する必要があり、影響範囲は大きなものになります。

したがって、早期に計画的な取り組みを行う事が重要となります。

日本基準を採用する多くの企業にとっても、2018年度に新基準が適用される可能性を踏まえ、IFRS第15号や日本新基準案を参照して影響度分析を実施するなど、現段階から新基準対応を進めることを推奨いたします。

最後に、弊社では、従来からIFRSやコンバージェンスへの対応サービスを提供しており、新収益認識基準への対応についても重要テーマと捉え、企業の皆様の円滑かつ確実な対応の支援ができるコンサルティングサービスを用意しておりますので、新収益認識基準への対応に御取り組みの際には、御連絡いただければ幸いです。