新収益認識基準対応支援

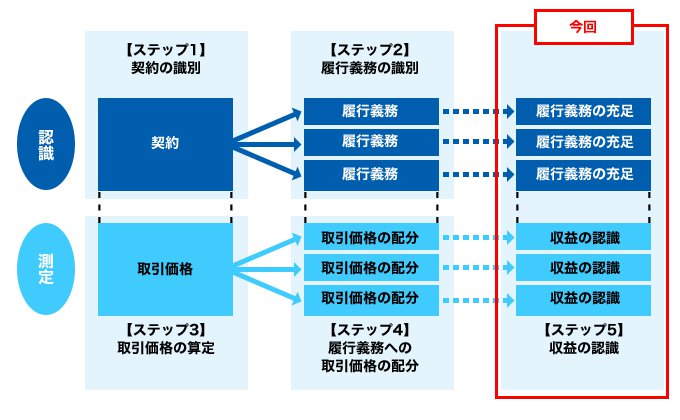

今回は、IFRS第15号の計上タイミングの考え方、つまり、収益をいつ計上するのかについて、【ステップ5】収益の認識と、関連した個別論点を説明します。

【ステップ5】収益の認識

IFRS第15号では、収益認識は、財・サービスの移転に合わせて履行義務が充足されるタイミングで行うこととされています。この履行義務には、「一定の期間にわたって充足される」履行義務と、「一時点で充足される」履行義務の2種類があります。

最初に、履行義務が「一定の期間にわたって充足される」のか、「一時点で充足される」のかを判断します。次に、

前者の場合、工事進行基準のように、進捗度に応じて一定の期間にわたって収益を認識します。後者の場合、通常の物品売買のように、財又はサービスの支配が顧客へ移転したときに一時点で収益を認識します。

| 履行義務の充足タイミング | 収益の計上タイミング |

|---|---|

| 一定の期間にわたって充足 | 進捗度に応じて一定の期間にわたって認識 |

| 一時点で充足 | 一時点で認識 |

以下の要件のいずれかに該当する場合には、「一定の期間にわたって充足される」履行義務と判定します。

- ①履行義務の履行と同時に顧客が便益を受け消費する場合

例えば、清掃サービスのような経常的に、また反復して実施されるサービスが該当します。 - ②履行義務の履行による資産の創出・増価につれて、顧客が資産を支配する場合

例えば、顧客所有の土地内での建設工事が該当します。 - ③創出した資産が他に転用できず、かつ、履行済み部分に対する対価の支払を受ける権利がある場合

例えば、その顧客のみが使用できる特殊仕様の資産の建設、または顧客の注文に基づく資産の建設が該当します。

個別論点(1)支配の移転タイミング(出荷基準の可否)

「一時点で充足される」履行義務の場合、財又はサービスの支配が顧客へ移転したときに一時点で収益を認識します。財又はサービスの支配が移転する時点を判断する際の指標として、IFRS第15号では以下の事項を例示しています。

- 顧客が支払いを行う現在の義務を負っていること

- 顧客が資産に対する法的所有権を有していること

- 顧客が資産を物理的に占有していること

- 顧客が資産の所有に伴う重大なリスクと経済価値を有していること

- 顧客が資産を検収したこと

<検討>

日本においては、物品売買において出荷基準にて収益を計上している企業が多数ですが、IFRSにおいても出荷基準にて収益を計上可能か、上記例示事項を指標に各社の取引に照らして検討する必要があります。

重大なリスクと経済価値の移転等支配の移転タイミングの認識が重要となりますが、IFRS第15号では支配は顧客側観点から判定するという考え方であり、出荷基準が認められる余地は大きくないと考えられます。

<業務・システムの考慮事項>

- 収益の認識を出荷基準から着荷もしくは検収基準に変更する場合、収益の認識の証憑となる検収書等の入手方法・タイミング等の業務の見直しや売上計上システム改修の検討が必要となります。

個別論点(2)建設工事

建設業では、工事期間が長期にわたる工事契約が比較的多くみられ、従来の工事進行基準に類似する方法が認められるか否かが論点となります。例えば「一定の期間にわたって充足される」履行義務とみなす要件のうち、③「創出した資産が他に転用できず、かつ、履行済み部分に対する対価の支払を受ける権利がある場合」の判定条件に該当しない工事契約は工事進行基準を適用できないことになります。

資産が「他に転用できる資産」であるか否かの判断に際しては、契約上だけではなく、実務上別の顧客に容易に転売することができるか否かの検討が必要となります。別の顧客に転売する時、作り直し等に多額のコストが発生する場合は、他に転用できないと判断される可能性があります。

また、履行済み部分に対する対価の支払を受ける権利は、コストに合理的な利益マージンを加えた販売価格に近似する金額である点を十分に考慮する必要があります。

<ケース>(履行済み部分に対する対価の支払を受ける権利)

ある建設工事の契約を顧客と締結した(顧客所有の土地内での建設工事ではない)。契約における支払は、契約開始時に契約価格の10%の前払、建設期間中に定期的な支払(契約価格の50%)及び建設が完了し検収が完了した際に契約価格の40%の最終支払と定めている。企業側の契約不履行の場合以外は、返金義務はない。また、建設した資産は他に転用不能である。

<検討>

収益の計上タイミングを検討するため、契約開始時に、建設工事の履行義務が一定の期間にわたり充足される履行義務なのかどうかを評価します。

「一定の期間にわたり充足される」履行義務と判断する要件の内、①「顧客が履行と同時に便益を受け消費する場合」及び②「履行により創出・増価される資産を顧客が支配している場合」には該当しないため、③「創出した資産は他に転用できない、かつ履行済み部分に対する対価の支払を受ける権利がある場合」に該当するかの検討を行います。

前半の「建設した資産は他に転用不能」は設例文から判断できるため、後半の「履行済み部分に対する対価の支払を受ける権利があるか」を判断します。

返金義務がないとしても、履行済み部分に対する対価は、累積支払金額が少なくともその日までに完了した履行に対する報酬金額に相当するもの(履行済部分のコスト+適正なマージン)でなければなりません。このケースの検収前までの累積支払金額(契約価格の60%(10%+50%))は、工事の進捗度合に応じた報酬金額よりも少額であると看做され、企業にはその日までに完了した履行に対する支払を受ける権利はないと判断されます。

従って、当建設工事は一定の期間にわたり充足される履行義務ではないため、「一時点で充足される」履行義務であり、財又はサービスの支配が顧客へ移転したときに(一時点で)収益を認識します。

<業務・システムの考慮事項>

- 履行義務の充足タイミングを決定するに当たっては、履行済み部分に対する対価についての判定業務が必要となります。

- 従来、一定の期間にわたって進捗により収益を計上していた取引について、一時点で収益を認識する場合、関連するKPIへの影響に留意する必要があります。

個別論点(3)進捗度の測定

「一定の期間にわたって充足される」履行義務の場合、進捗度の測定方法を決定します。測定方法はアウトプット法またはインプット法のいずれか適切な方法を選択します。

進捗度の測定方法に発生コストに基づくインプット法を採用した場合、発生したコストが義務の履行に比例していない場合には、進捗度の算定にあたり調整する必要があります。

| 方法 | 内容 | 測定例 |

|---|---|---|

| アウトプット法 | 現在までに移転した財又はサービスの顧客にとっての価値を直接的に測定し、契約で約束した残りの財又はサービスとの比率に基づいて収益を計上 | ・経過期間 ・生産単位数 ・引渡単位数 |

| インプット法 | 履行義務の充足のための企業の労力又はインプットが、当該履行義務の充足のための予想されるインプット合計に占める割合に基づいて収益を計上 |

・消費した資源 ・発生したコスト ・費やした労働時間 |

<ケース>(進捗度の調整)

3階建て建物の改装と新しいエレベーターの据付けを総額10,000で行う一括契約である。エレベーターの据付けを含む改装は、一定の期間にわたり充足される履行義務である。企業はエレベーターの設計及び製造には関与していないが、X1期12月にエレベーターが運び込まれた時点で支配を獲得する。但し、エレベーターはX2期6月まで据付けられない。

X1期12月現在、エレベーターを除くその他のコスト1,000が発生している。

企業は、進捗度として発生したコストに基づくインプット法を用いる。

取引価格及び見積りコストは以下の通りである。

| 取引価格 | 10,000 |

| 予想コスト | |

| エレベーター | 3,000 |

| その他の原価 | 5,000 |

| 合計予想コスト | 8,000 |

<検討>

エレベーターを調達するために発生した原価が、進捗度に比例しているのかどうかを評価します。

<仕訳例>

エレベーターを調達するための原価を進捗度の測定値に含めると、企業の履行の程度を 過大表示することになると判断します。したがって、進捗度の測定値を修正して、エレベーターの調達原価を、発生した原価の測定値及び取引価格から除外して進捗度を計算し、エレベーターの移転に係る収益については利益マージンをゼロとして収益を計上します。

・X1期12月の仕訳

|

(借)売掛金

|

4,400

|

(貸)売上

|

4,400

|

|

(借)売上原価

|

4,400

|

(貸)諸口

|

4,400

|

- 計算式:

- 進捗度=1,000÷5,000=20%

売上=3,000(エレベーター分)+7,000✕20%=4,400

売上原価=3,000(エレベーター分)+5,000✕20%=4,000

<業務・システムの考慮事項>

- 進捗度は、履行義務の完全な充足に向けての企業の履行を忠実に描写する方法を採用する必要があります。従来と進捗度の計算を変更する場合、関連するKPIへの影響に留意する必要があります。

個別論点(4)知的財産ライセンス

ソフトウェアの使用や特許、商標の利用に関する知的財産のライセンス供与は、他の履行義務と区別できない場合は、他の履行義務と一体として収益認識を行います。一方、他の履行義務と区別できる場合は、知的財産のライセンスが、以下のいずれにあたるかに応じて、収益認識方法が分かれます。

| ライセンスの性質 | 処理方法(履行義務) |

|---|---|

| 企業の知的財産を使用する権利 | 一時点で充足する履行義務 |

| 企業の知的財産にアクセスする権利 | 一定の期間にわたり充足される履行義務 |

次の3要件のすべてを満たす場合は、企業の知的財産にアクセスする権利と判定します。

- ①企業が権利を有する知的財産に重大な影響を与える活動を行うことを、契約が要求しているか又は顧客が合理的に期待している。

- ②ライセンスによって供与される権利により、①で識別された企業の活動の正又は負の影響に顧客が直接的にさらされる。

- ③そうした活動の結果、当該活動が生じるにつれて顧客に対して財・サービスが移転することがない。

知的財産ライセンスの対象として想定する契約は幅広いものとなっており、IFRS第15号では、8つの設例を設けています。

<業務・システムの考慮事項>

- 知的財産ライセンスについて、対象となる契約の有無を確認し、対象となる契約がある場合には、収益の計上タイミングの判定を行う必要があります。

<今回のまとめ>

- ◆収益の計上タイミングを決定するには、各履行義務について、「一定の期間にわたって充足される」のか、「一時点で充足される」のかを判断する。

- ◆「一定の期間にわたって充足される」履行義務かどうかは3つの要件から判定する。

- ◆「一定の期間にわたって充足される」場合、進捗度を測定することにより収益を認識し、「一時点で充足される」場合、財又はサービスの支配が顧客へ移転した時点で収益を認識する。

(注)仕訳例の勘定科目は例示であり、今後、IFRS第15号での新しい概念・用語を反映した新しい名称の勘定科目が一般的となる可能性があります。また、税効果仕訳、消費税仕訳は考慮していません。

関連コラム記事

-

公認会計士が会計システム機能を設計・開発者に伝える時のひと工夫

-

次世代ERPの潮流の再整理

-

財務会計システム刷新の落とし穴? 「製品ライフサイクル損益」から考えるシステム選定の要諦

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候関連シナリオ分析のアプローチ―

-

「期中財務諸表に関する会計基準」等を適用するうえでの留意点

-

支払業務の集約における実務上の検討ポイント

-

クラウド環境における「監査ログ」の管理

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候関連シナリオ分析―

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候レジリエンスの開示―

-

クラウド会計システムのデータをバックアップする際の留意点

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候レジリエンスとその他のレジリエンスの違い―