「貴社の経営管理の仕組みは、何年前に構築されたものですか?」このような質問を弊社のお客様にすると、「私が入社したときから、今のようなやり方です」、「10数年前に個社単位の管理から連結事業セグメント別に主軸を替えたくらいで、本質的にはもう20年は変えていないですね」などの答えがよく返ってきます。あまり市場の変化や現在の事業形態等に積極的に対応してはいないようです。なかには「迂闊に経営管理の仕組みを変更すると前年対比ができなくて不便なんですよ」あるいは、「今の経営管理の仕組みは専務が作ったので、時代遅れとは分かっていても変えられなくて。」などという、何のために経営管理という業務を行っているのか、解らない答えまで返ってきます。このように経営管理の仕組みを数十年後生大事にしていこうとする姿勢は、正直褒められたことではありません。

特に経営管理業務においては『2. Key Performance Indicator (業績評価指標)』、『3. Business Process(業務プロセス)』を、見直すことはあっても、後述する『1. Methodology(方法論)』を適宜見直す企業はまだまだ多くはありません。

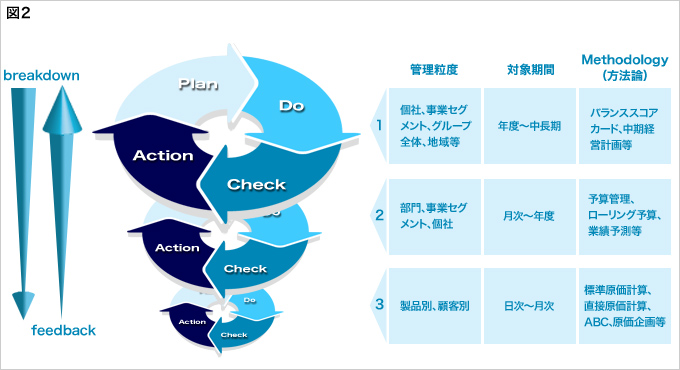

では経営管理の再構築を考える最初のパーツ『1. Methodology(方法論)』について論を進めていきましょう。『方法論』といってもちょっとピンとこない言葉ですので、いくつか例をあげてみましょう。多くの会社では経営管理の中核は年度予算ではないでしょうか。この年度予算という手法も『方法論』の一つです。また原価管理であれば、『標準原価計算』や『直接原価計算』、『ABC (Activity Based Costing)』も方法論の一つです。このようにどのような手法を用いて経営の舵取りをしていくかを、まず考える必要があります。その際に本稿第1回で掲載した図1で示した通り、経営管理は大きくは三つの層に分かれます。これを詳しく表したものが図2です。従ってこの三つの層それぞれに対して、適切な方法論を選択・構築し、そのそれぞれが矛盾なく、breakdown/ feedbackの関係になくてはなりません。

これらは一見極々あたりまえの話で、「そんなのは原価管理なら標準原価計算と相互配賦法、部門の業績管理なら年度予算、中長期的ビジョンは中期経営計画、それに事業セグメント別の連結管理もやっている」という答えが聞こえてきそうです。しかしちょっと立ち止まってもう一度考えてください、本当にその手法(方法論)が貴社の現状にマッチしているでしょうか。

- 数ヶ月もかけて編成された年度予算は、本当に貴社の業績改善の一助になっていますか?複雑な配賦は貴社の価格戦略や部門間の公平性に本当に寄与していますか?

- 連結重視とうたっておきながら、結局個社単位で業績を見ているなら、何のための連結か経営者も従業員も理解していますか?

- 原価標準との差異分析は、本当に原価の維持・低減に役立っていますか?もしかしたらなんら改善活動に役だたず膨大なEXCELシート作りに陥っていませんか?

改めて考えてみると、結構疑問が湧いてくると思います。

それではこういった具体的に方法論を変更した例を見てみましょう。ある企業ではリスクの高い新興市場への対応の一つとして、従来の予算と実績による比較に加え、業績予測を積極的に活用しようとしました。これは業績予測を近い将来の『実績』と考え、予実分析ならぬ『予算予測分析』を行い、『一足早い予実分析』を行い、市場の変化やリスクへの対応を行おうと言う考えです。

従来の予算管理とは、PDCAサイクルを前提とした手法です。しかしPDCAサイクルとは過去の『DO』を『CHECK』して次なる『ACTION』を取ります。このPDCAサイクルが有効に機能する前提は、『過去の延長に未来がある』ことです。先進国ならまだしも、新興国の市場は変化が激しく、とても『過去の延長に未来がある』とは言えません。そこでこの企業では複数の業績予測を行い、どのシナリオが現実化してもいいように準備することの方が重要と考えました。このように予算管理一つをとっても、自社のおかれている環境を鑑み、従来の予算管理を根本から見直している企業は少なくありません。

もうひとつ例をあげましょう。配賦計算も予算管理や原価管理でよく用いられ、いかなる配賦方法、配賦基準を用いるかは、 『方法論』を考える上で重要な要素の一つです。しかしERPに複雑な設定を施したり、多くのEXCELシートを組み合わせて実現する配賦計算が、一体経営の何に生かされているのでしょうか、ちょっと疑ってかかってみてください。業績管理上の公平性?価格戦略?目標利益の計算?いろいろな答えが返ってくると思いますが、それらの目的と今の配賦方法が適合しているか、複雑な配賦計算をしないとその目的は本当に達成できないのか、是非再考してください。その計算を実施することで得られる便益は、それにかかる労力以上のものでなければなりません。

以上まずは固定観念に縛られず、もう一度自社の中期経営計画や予算管理業務、原価管理業務を見直してください。

関連コラム記事

-

あなたの会社のキャリア自律は「自社向け」になっていますか?

-

財務会計システム刷新の落とし穴? 「製品ライフサイクル損益」から考えるシステム選定の要諦

-

「データ活用型」人的資本経営の実践~P+PPDACサイクル~

-

「データ活用型」人的資本経営の新潮流

-

新リース会計基準における購入オプションの取り扱い

-

支払業務の集約における実務上の検討ポイント

-

クラウド環境における「監査ログ」の管理

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候関連シナリオ分析―

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候レジリエンスの開示―

-

クラウド会計システムのデータをバックアップする際の留意点

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候レジリエンスとその他のレジリエンスの違い―