個別会計のデータを連結会計システムに連携する際には、以下のような個別財務諸表と連結財務諸表の相違に起因して、検討すべき事項があります。

- 勘定科目体系の不一致

- 内部取引関連

- 連結セグメント情報の開示

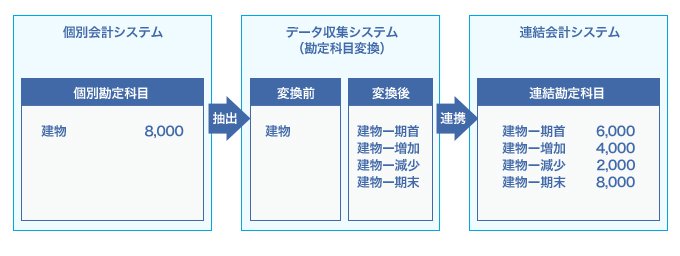

(1)勘定科目体系の不一致

連結会計と個別会計は、主に以下のような理由から、勘定科目体系が異なります。

- 連結会計は、グループ全体の成果を示すものであり、日常の取引の詳細について管理することを主目的としていないため、個別会計のような細かな情報管理を必要としていません。そのため、勘定科目についても、連結会計で管理する勘定科目体系は、個別会計とは異なり、集約して管理することが一般的と言えます。例えば、個別会計では「現金」「小口現金」「普通預金」「当座預金」「通知預金」などと表示している科目について、連結会計では一括して「現金及び預金」と表示することが一般的となっています。

- グループ内の子会社は、その業種や国がそれぞれ異なります。そのため、各子会社の個別会計での勘定科目体系自体が異なっている場合があり、この勘定科目体系をそのまま連結会計で用いると、かえって混乱してしまうことが考えられます。

- 連結会計では、「のれん」「少数株主持分」「為替換算調整勘定」など、個別会計では存在せず、連結会計固有の科目が必要となるため、個別会計とまったく同様の勘定科目体系を用いることができません。

上記のような理由から、連結会計と個別会計では、同様の勘定科目体系を用いることが難しいため、連結財務諸表を作成する上での勘定科目体系については、個別会計を意識することなく、連結会計独自の視点で作成することが望ましいと言えます。

(2)内部取引関連

上述した通り、連結会計はグループ全体の成果を示すものであるため、グループ内部の取引については相殺消去が求められています。そのため、連結会計では①内部取引の範囲(連結の範囲)、②個別会計の各取引が内部取引に該当するかを把握する必要があります。

しかし、個別会計では各取引について取引先情報は把握していますが、連結の範囲を意識した情報把握を行っていないため、個別会計の各取引の段階から、内部取引の消去に必要なデータを把握し、連結へのデータ連携を行う必要があります。

(3)連結セグメント情報の開示

連結会計では、グループ全体としてのセグメント情報の開示が求められています。連結セグメント情報としては、各取引がどのセグメントで発生したものか、グループ内取引の場合、セグメント内取引か、セグメント間取引かなどの情報が必要となります。

しかし、個別会計の各子会社では、通常連結セグメントを意識した情報入力を必要としないため、内部取引関連と同様に、連結セグメントを意識した情報の把握と、当該情報の連結会計へのデータ連携が必要となります。

関連コラム記事

-

あなたの会社のキャリア自律は「自社向け」になっていますか?

-

財務会計システム刷新の落とし穴? 「製品ライフサイクル損益」から考えるシステム選定の要諦

-

「データ活用型」人的資本経営の実践~P+PPDACサイクル~

-

「データ活用型」人的資本経営の新潮流

-

新リース会計基準における購入オプションの取り扱い

-

支払業務の集約における実務上の検討ポイント

-

クラウド環境における「監査ログ」の管理

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候関連シナリオ分析―

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候レジリエンスの開示―

-

クラウド会計システムのデータをバックアップする際の留意点

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候レジリエンスとその他のレジリエンスの違い―