サステナビリティ開示基準導入支援

はじめに

2025年3月5日に我が国のサステナビリティ開示基準が公表されて以降、本コラム執筆日(2025年8月27日)までに10本の補足文書と38本の参考文書(SSBJハンドブック)が公表されており、有価証券報告書の記載にSSBJ基準の適用が義務化(一部企業)される2027年3月期には、実務担当者が理解しておく必要のある基準及びガイダンスは膨大なものとなることが予想されます。そこで、本コラムシリーズではSSBJ基準及び関連文書の内容を実務対応の観点から解説します。

基準解説・実務対応

| 本コラムで扱う規定 | |

|---|---|

| サステナビリティ開示基準の適用 | 第1項~第3項、BC22項~BC25項 |

| 目的 |

|---|

| 本基準の目的は、サステナビリティ開示基準に準拠したサステナビリティ関連財務開示を作成し、報告する場合において、基本となる事項を示すことにある。 (サステナビリティ開示基準の適用 第1項より抜粋) |

| 実務対応 |

|

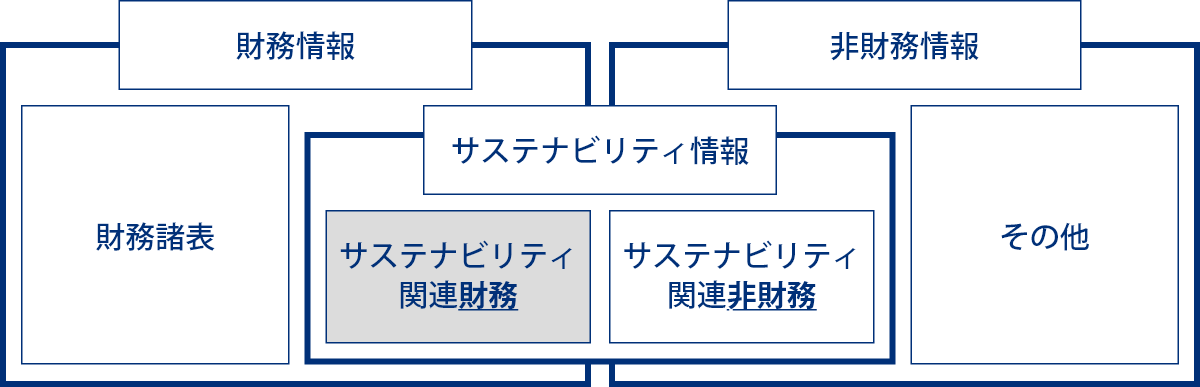

実務上は各基準において要求されている開示項目に対応することで開示が作成されるため、意識されないかもしれませんが、少なくとも実務担当者は、SSBJ基準が作成を要求している情報が「非財務情報」ではなく「サステナビリティ関連財務情報」であることを理解しておくことが望まれます。つまり、SSBJ基準に従って作成される開示は財務情報の一要素であり、関連する財務諸表とのつながりが求められることを認識しておくことが重要です。

|

| 範囲 |

|---|

| サステナビリティ開示ユニバーサル基準である本基準は、サステナビリティ開示基準に従ってサステナビリティ関連財務開示を作成し、報告するにあたり、適用しなければならない。 (サステナビリティ開示基準の適用 第2項より抜粋) |

| 実務対応 |

|

本規定は「一般開示基準」や「気候関連開示基準」のような「テーマ別基準」のみに基づいてサステナビリティ関連財務開示を作成してはならず、当該開示の作成には必ず「ユニバーサル基準」にも従わなければならないということを示しています。例えば、気候変動に関する開示を作成しているので「気候関連開示基準」だけを理解していれば良いという実務担当者の思い込みは危険なものとなり、実務担当者は少なくとも自身の担当する項目の「テーマ別基準」に加え「ユニバーサル基準」を理解しておくことが望まれます。 |

| 範囲 |

|---|

| サステナビリティ開示基準は、関連する財務諸表が我が国において一般に公正妥当と認められる企業会計の基準に準拠して作成されているか、その他の一般に認められた会計原則又は実務に準拠して作成されているかにかかわらず、適用しなければならない。 (サステナビリティ開示基準の適用 第3項より抜粋) |

| 実務対応 |

|

法定開示を念頭に置くとSSBJ基準は有価証券報告書の「サステナビリティに関する考え方及び取組」の記載にあたり適用されることが想定されます。この点、有価証券報告書の連結財務諸表は日本基準のほかに国際会計基準(IFRS)や米国会計基準(USGAAP)に基づいて作成することもできます。ここで基準の内容に話を戻すと、本項では連結財務諸表の作成にいずれの会計基準を適用しているのかにかかわらずSSBJ基準を適用しなければならないことが示されています。 |

おわりに

今回のコラムで扱った規定はいずれも概念的な内容であるため、開示作成の際に参照されることは少ないかもしれません。しかしながら、作成されたサステナビリティ関連財務開示の内容を役員や株主等の利害関係者に説明する機会のある実務責任者及び担当者にとっては知っておくべき前提知識となるため、本コラムを活用して理解を深めていただけると幸いです。

※当コラムの内容は私見であり、BBSの公式見解ではありません。