2023年1月31日付で、「企業内容等の開示に関する内閣府令」等の改正が施行されました。これにより、2023年3月31日以後に終了する事業年度にかかる有価証券報告書から、人的資本に関する情報についての開示が求められることになります。

※当改正においては、コーポレートガバナンスに関する開示の充実など、その他の改正もありますが、当コラムでは、人的資本に関する内容を記述します。詳細は金融庁のWebサイトをご参照ください。

「企業内容等の開示に関する内閣府令」等の一部改正(案)に対するパブリックコメントの結果等の公表について:金融庁(fsa.go.jp)

1.サマリー

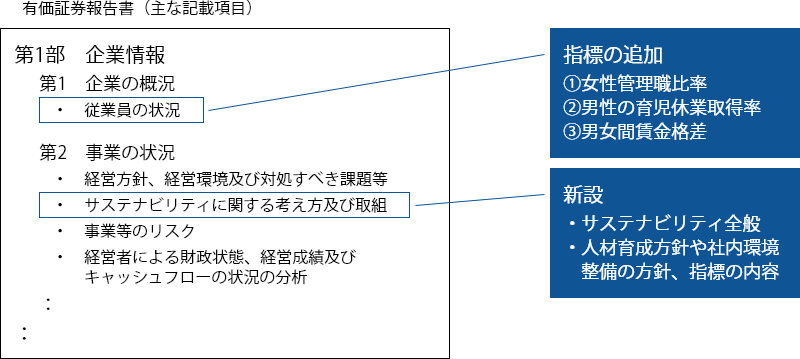

当改正における有価証券報告書での対応は、大きく以下の2点となります。

- 「従業員の状況」に対する指標の追加

- 「サステナビリティに関する考え方及び取組」が新設され、人的資本に関する取り組み内容の記載が必要に

2.「サステナビリティに関する考え方及び取組」の新設

投資家にわかりやすく情報を提供する観点から、サステナビリティ情報をまとめて記載する欄が設けられました。

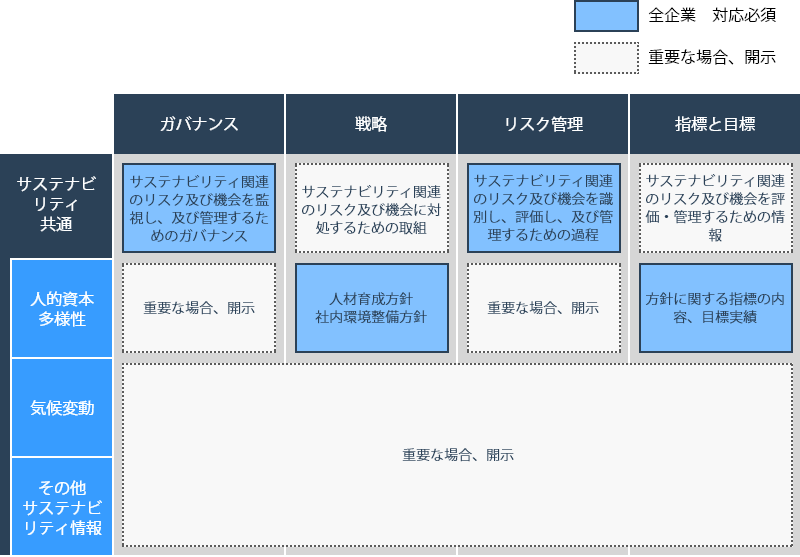

サステナビリティ全般の情報については、以下の開示が必要です。

記載が必須となる事項

- 「ガバナンス」

サステナビリティ関連のリスク及び機会を監視し、及び管理するためのガバナンスの過程、統制及び手続。 - 「リスク管理」

サステナビリティ関連のリスク及び機会を識別し、評価し、及び管理するための過程。

重要な場合に記載する事項

- 「戦略」

短期、中期及び長期にわたり連結会社の経営方針・経営戦略等に影響を与える可能性があるサステナビリティ関連のリスク及び機会に対処するための取組。 - 「指標及び目標」・・・重要性に応じて記載

サステナビリティ関連のリスク及び機会に関する連結会社の実績を長期的に評価し、管理し、及び監視するために用いられる情報。

人的資本、多様性については、「戦略」「指標及び目標」の記載が必須となります。

記載が必須となる事項

- 「戦略」

人材の多様性の確保を含む人材の育成に関する方針及び社内環境整備に関する方針(例えば、人材の採用及び維持並びに従業員の安全及び健康に関する方針等)。 - 「指標及び目標」

上記方針に関する指標の内容並びに当該指標を用いた目標及び実績。

また、記述情報の開示に関する原則によると、企業が、業態や経営環境などを踏まえ、重要であると判断した具体的なサステナビリティ情報について、「ガバナンス」「戦略」「リスク管理」「指標及び目標」の4つの構成要素に基づき開示することが求められる、とされています。ここでいうサステナビリティ情報とは、例えば、環境、社会、従業員、人権の尊重、腐敗防止、贈収賄防止、ガバナンス、サイバーセキュリティ、データセキュリティなどに関する事項が含まれ得るとされています。

上記をまとめると、以下のように要約することができます。

【サステナビリティに関する考え方及び取組(新設) への記載の考え方】

金融庁Webサイト「(別紙3)企業内容等の開示に関する内閣府令等の一部を改正する内閣府令」および「(別紙7)「記述情報の開示に関する原則(別添)―サステナビリティ情報の開示について―」をもとに筆者作成

(参考)企業内容等の開示に関する内閣府令 改正後

(30-2)サステナビリティに関する考え方及び取組

最近日現在における連結会社のサステナビリティに関する考え方及び取組の状況について、次のとおり記載すること。ただし、記載すべき事項の全部又は一部を届出書の他の箇所において記載した場合には、その旨を記載することによって、当該他の箇所において記載した事項の記載を省略することができる。

- ガバナンス(サステナビリティ関連のリスク及び機会を監視し、及び管理するためのガバナンスの過程、統制及び手続をいう。)及びリスク管理(サステナビリティ関連のリスク及び機会を識別し、評価し、及び管理するための過程をいう。)について記載すること。

- 戦略(短期、中期及び長期にわたり連結会社の経営方針・経営戦略等に影響を与える可能性があるサステナビリティ関連のリスク及び機会に対処するための取組をいう。cにおいて同じ。)並びに指標及び目標(サステナビリティ関連のリスク及び機会に関する連結会社の実績を長期的に評価し、管理し、及び監視するために用いられる情報をいう。cにおいて同じ。)のうち、重要なものについて記載すること。

- bの規定にかかわらず、人的資本(人材の多様性を含む。)に関する戦略並びに指標及び目標について、次のとおり記載すること。

- 人材の多様性の確保を含む人材の育成に関する方針及び社内環境整備に関する方針(例えば、人材の採用及び維持並びに従業員の安全及び健康に関する方針等)を戦略において記載すること。

- (a)で記載した方針に関する指標の内容並びに当該指標を用いた目標及び実績を指標及び目標において記載すること。

3.従業員の状況

「従業員の状況」には、従来より「従業員数」「平均年齢」「平均勤続年数」「平均給与」などの記載が求められていましたが、本改正により、多様性を示す指標の開示が要求されます。

具体的には、提出会社やその連結子会社が女性活躍推進法等に基づき、「女性管理職比率」「男性の育児休業取得率」および「男女間賃金格差」を公表している場合に記載が必要になります。

男女間賃金格差の計算方法などの概要は、厚生労働省のWebサイトで公開されていますので、そちらをご参照ください。

(参考:女性活躍推進法に基づく男女の賃金の差異の情報公表について(解説資料))

女性活躍推進法では、あくまで単体ベースでの情報開示ですが、有価証券報告書となると、子会社に関する記載や連結ベースでの開示要否など、頭を悩ませることがあります。そうした情報は、パブリックコメントに対する金融庁の回答を参照することで、より理解を深めることができます。

例)海外子会社の扱い

Q.

連結グループ内であっても、国内外ともに別個の人事・雇用制度になっていることが多く、雇用区分、所定労働時間、休日の定めなどが異なる(海外においては、そもそもの雇用法制や雇用慣行、処遇体系が日本と異なり、職種別・期間の定めがある雇用形態しかない)ことが考えられます。各社異なる人的資本・多様性のデータが他社との比較が可能な形で集計されるための基本的な考え方をご教示いただきたい。

A.

なお、女性活躍推進法等の公表義務の対象とならない海外子会社については、有価証券届出書等においても、その女性管理職比率等の記載を省略することができます。

例)独自の計算方法について

Q.

女性活躍推進法の一般事業主計画における「正規/非正規」の計算方法では実態を正確に表せないケースもあることを踏まえ、提出会社及びその連結子会社それぞれにおける労働者の男女の賃金の差異の計算方法と開示方法を、各社に任せていただきたい。

A.

女性管理職比率等に関する計算方法や定義については、企業負担や情報利用者への統一的な情報提供の観点から、女性活躍推進法等の定めに従うこととしています。

なお、任意の追加的な情報として、上記の開示と併せて、企業独自の計算方法で算出した数値を開示することは可能です。

また、企業内容等開示ガイドライン5-16-3には、以下の点が明記されていますので、記載にあたり留意が必要です。

- 指標を記載するに当たって任意で追加的な情報を記載することが可能であること

- 男女間賃金格差の計算において、労働者の人員数について労働時間を基に換算し算出している場合には、その旨を注記すること

- 男性の育児休暇取得率について、育児・介護休業法に基づく数値の開示を選択した場合には、いずれの方法により算出したものかを明示すること

4.開示例

金融庁から、参考となる開示の好事例集が公開されています。自社での開示方法を検討する際に、参考にすると良いでしょう。

(参考:「記述情報の開示の好事例集2022」の公表(サステナビリティ情報等に関する開示)(fsa.go.jp))

5.最後に

我が国におけるサステナビリティ情報開示の制度的な取り組みは始まったばかりです。本年における制度改正も限定的なものでしたが、今後、ますますの情報開示が求められていくでしょう。

先進企業では、任意開示の枠組みを利用し、サステナビリティ情報、とりわけ人的資本情報の開示を強化しています。サステナビリティへの取り組みは制度対応が目的ではなく、企業が持続的に成長するために必要不可欠なものになっています。

一部の先進企業にとどめず、日本企業の隅々まで行きわたらせることが、日本が再浮上するカギであると考えており、人的資本経営のコンサルティングを今後、拡大してまいります。

人的資本経営への取り組みを検討したい方がいらっしゃいましたら、ぜひ弊社までお問い合わせください。

関連コラム記事

-

あなたの会社のキャリア自律は「自社向け」になっていますか?

-

現場主導でRPAを始めた企業が最初に躓くポイント(兼務の罠編)

-

現場主導でRPAを始めた企業が最初に躓くポイント(ネタがない編)

-

現場主導でRPAを始めた企業が最初に躓くポイント(各現場が自由に推進編)

-

OCR選定の失敗をゼロにする「実務トライアル」のススメ

-

【プチ事例】クラウドとのデータ連携の処方箋──自動化で“忘れない日次業務”を実現

-

管理プロセスを見直して、“使われる”社内FAQボットへ

-

生成AI連携でWinActor開発が変わる

-

アンケート結果の自動処理を実現! RPAで部門別集計からメール送付まで一括処理!

-

DX推進を活性化するハンズオン×対談型のDXワークショップ

-

【事例】DX Suiteによるタイムカード情報の入力業務の効率化