M&A

戦略的M&Aをトータルに支援する

BBSのコンサルティングサービス

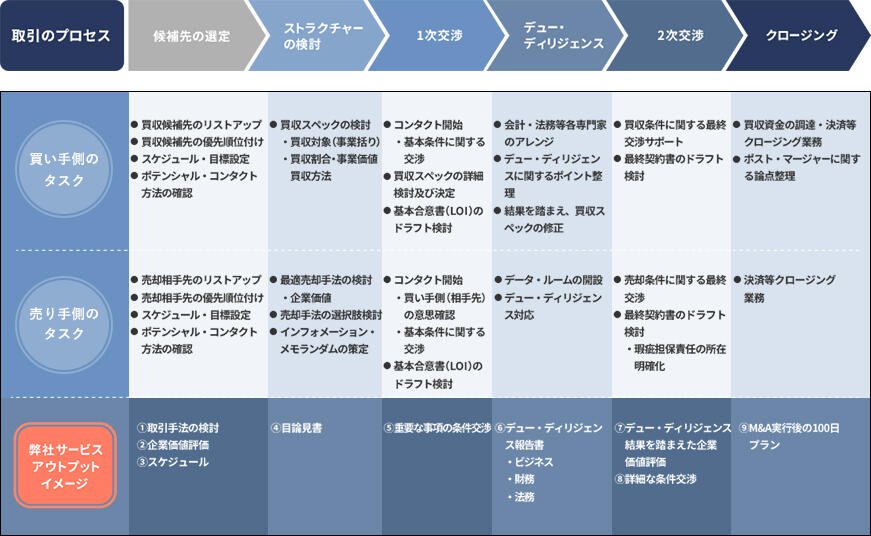

M&Aにおいては、買い手・売り手ともに各ステップで様々なタスクが発生します。

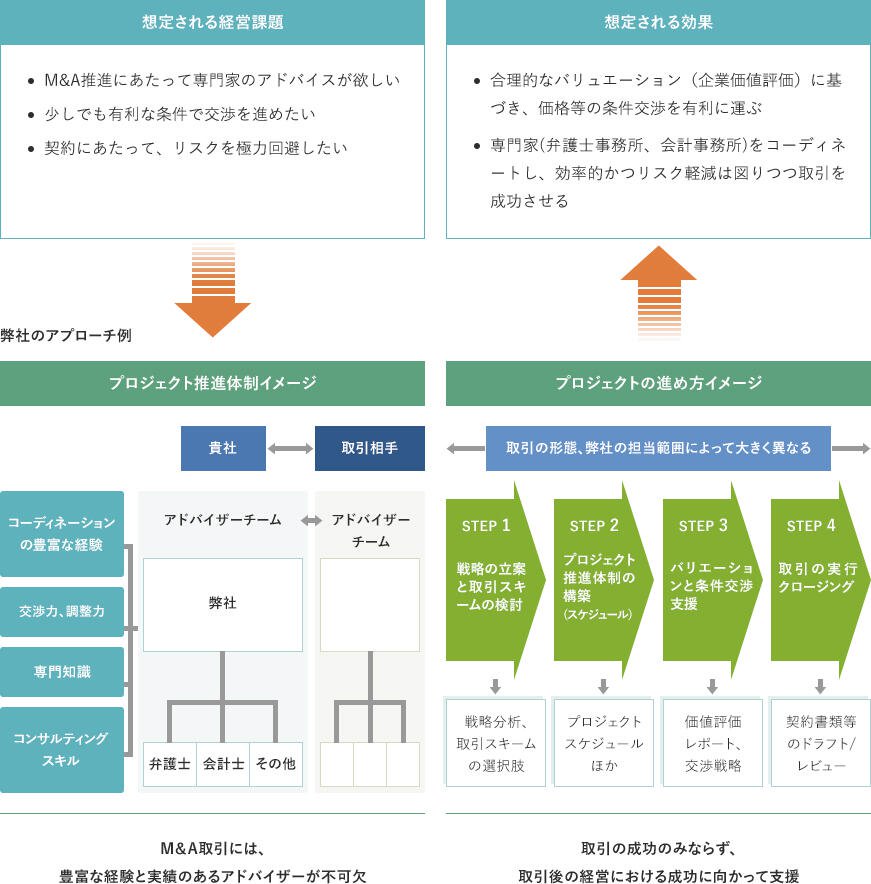

M&Aを成功させるためには、買い手・売り手に関わらず、経験豊富かつ総合的な支援が可能なアドバイザーの活用が必須であるといえます。

M&A実行支援のステップ

M&A取引支援の体制

弊社は、M&A等施策の実行支援として戦略の立案から取引の実行・クロージングまで、どのステップにおいても、もしくは、部分的にも支援させていただきます。

M&Aのストラクチャー

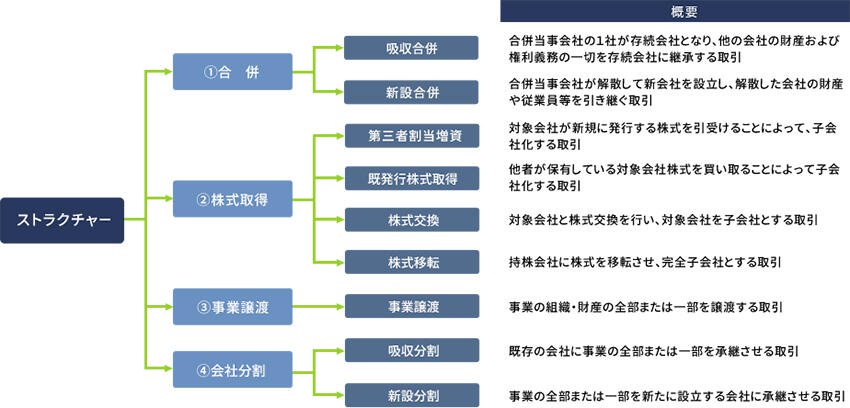

M&Aで用いるストラクチャーは、①合併、②株式取得、③事業譲渡、④会社分割の大きく4種類に分類されます。

M&Aの目的や時間的余裕、課税関係等によって、最適なストラクチャーを選択します。

各ストラクチャーのメリット

合併と株式取得のメリットと留意点は下表の通りです。

| メリット | 留意点 | |

|---|---|---|

| ① 合併 |

資金準備が不要

顧客交渉力の強化

新たな経営資源、ノウハウの獲得

組織、設備の合理化

個別の対抗要件の具備不要

|

顧客喪失の可能性

導入までの法的手続き

異なるカルチャー、インフラの融合

不要資産および簿外債務の引継

|

| ② 株式取得 |

既発行株式取得であれば実行手続きが簡単

事業運営の独立性と継続性

契約等の引継ぎ

株式交換であれば資金準備が不要

|

株式交換でない場合、資金準備が必要

不要資産および簿外債務の引継

第三者割当増資の場合、株主総会決議および登記等が必要

|

事業譲渡と会社分割のメリットと留意点は下表の通りです。

| メリット | 留意点 | |

|---|---|---|

| ③ 事業譲渡 |

取引対象となる事業の個別選択性

短期間で実行可能

のれん相当額の償却が可能

引継契約もしくは従業員の限定

|

資産や権利義務関係の移転引継手続き

従業員の承継

譲渡益に対する課税

|

| ④ 会社分割 |

権利義務の包括承継が可能

資金準備が不要

のれん相当額の償却が可能

各種課税が発生しない

|

簿外債務の発生

分割対象の会計上の処理と課税方法

債権者保護手続きの実施

|

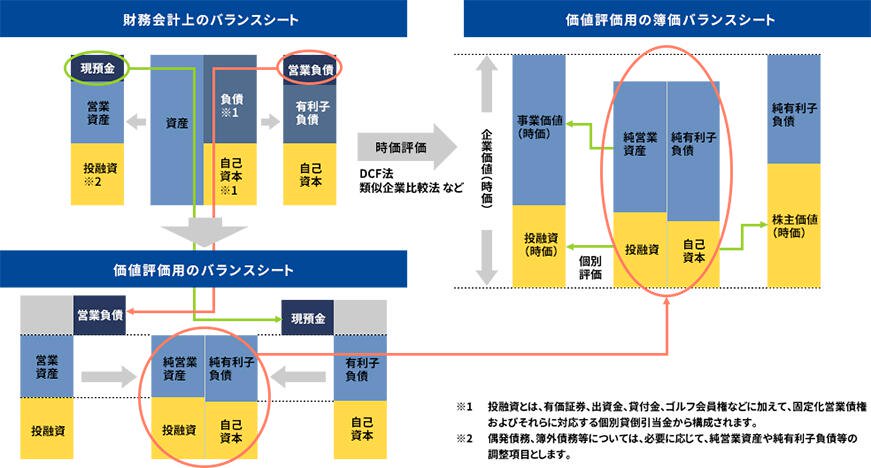

M&Aの評価のフレームワーク

企業の価値評価は対象企業の財務会計上のバランスシートを、5つの区分に分かれた価値評価用バランスシートに組み替え、各区分毎に評価を行って時価バランスシートを算定します。具体的な手順は以下のとおりです。

-

資産の部を、現預金・営業資産・投融資の3つに分類

-

負債の部を、営業負債と有利子負債の2つに分類

-

営業資産と営業負債をネットしたものを「純営業資産」と定義

-

有利子負債と現預金をネットしたものを「純有利子負債」と定義

-

純営業資産を時価評価したものを「事業価値」と定義

-

投融資については、個別明細ごとに時価評価

-

事業価値と投融資の合計である企業価値から、純有利子負債額を差し引いて残った部分が、株主価値となる

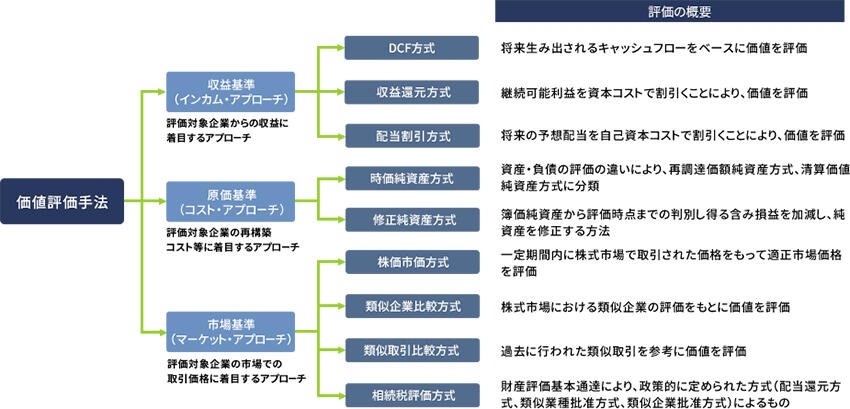

M&Aの評価のアプローチ

企業価値評価のアプローチは大きく以下の3つに分類して捉えることが可能です。

1.収益基準 (インカム・アプローチ):評価対象会社からの収益に着目するアプローチ

- インカムアプローチとは、株式の価値は究極的には株主の配当請求権に集積されるという前提に立ち、事業から得られる将来のキャッシュフロー、すなわち理論的な配当可能キャッシュフローの現在価値に基づいてFMV(Fair Market Value)を算定する方法です。この評価方法においては、評価対象会社の将来の収支予測がその評価の基礎となります。

- インカムアプローチの代表的な方法にディスカウンテッド・キャッシュフロー法(DCF法 : Discounted Cash Flow Method)、収益還元法、配当割引法があります。

2.市場基準 (マーケット・アプローチ):評価対象会社の市場での取引価額に着目するアプローチ

- マーケットアプローチとは、評価対象会社または評価対象会社に類似する企業の市場での取引価格を参考にして、評価対象会社の株主資本価値を算定する方法です。ここでいう市場取引価格の例としては、主として 1)評価対象会社の株式市場における株価、および 2)類似企業の株式市場における株価があります。

- 上記1)の評価方法を株式市価法、2)の評価方法を類似企業比較法といいます。

3.原価基準 (コスト・アプローチ):評価対象会社の再構築コスト等に着目するアプローチ

- コストアプローチとは、基本的に資産および負債の時価を基準に企業の適正市場価値を算定する方法です。理論的には、評価対象会社が所有する資産の再調達原価を個々に評価し、これを累計することにより総資産の合計額を算定します。

その上で帳簿上ならびに潜在的に存在する負債を差し引くことにより、評価対象会社の株主持分の評価額を算定します。 - しかし、一般的にはすべての資産の再調達原価を厳密に算定することは困難であるため、実務的な方法として簿価純資産から評価時点までの判別し得る含み損益を加減して評価を行う修正簿価純資産法が採用されます。

M&Aの価値評価手法

前項のような3つの価値手法のアプローチを体系化すると、下図のように表すことが可能です。

一般的には、複数の評価手法を用いて事業価値等を算出し、想定価格レンジを決めていきます。

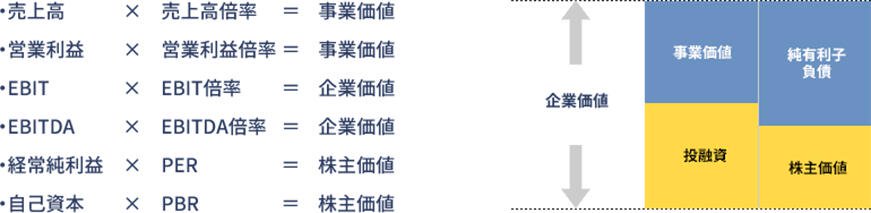

類似企業比較法の概要

類似企業比較法の概要は、以下の通りです。

類似企業比較法

類似企業比較法とは、評価対象企業と類似する株式公開企業(類似企業)の企業価値(=株式時価総額+純有利子負債)、または株式時価総額に対して、一定の財務指標(売上高、営業利益、償却前営業利益(営業CF)、簿価純資産等)との比率(株価倍率)を求め、その比率を評価対象企業の財務指標に適用して株主資本価値を評価する方法

評価の手順

-

類似公開企業の選定(類似取引比較の場合は当該取引と類似した事業の売買過去事例の選定)

- 評価対象企業と比較すべき企業を上場企業から複数選択

- 選択に際しては、事業の類似性、事業規模、財務上の特徴(収益性、成長性、安全性等)、地域特性等を考慮

-

評価倍率の算出

- 類似企業の財務データおよびマーケットデータより評価倍率を算定

- 使用する評価倍率の選択に際しては、業界特性、財務上の特徴(債務超過等)等を考慮

- 類似取引比較法の場合には、過去事例を参考に当該ビジネス企業価値に大きく影響を与えるドライバーを検討し、過去事例と当該対象との比較から倍率を算定(例:通信キャリアにおける一加入者数あたりの事業価値、等)

-

評価の実施

- 評価対象のストックおよびフローの水準と算出された評価倍率より価値評価を実施

DCF法による評価の概要

DCF法の概要は、以下の通りです。

DCF法

- DCF法(事業)は、将来一定期間において、評価対象が生み出すフリーキャッシュフローを評価対象やその属する業界における事業リスクを考慮した上で算定される一定の割引率(評価対象会社株式に対する市場の期待収益率)で現在価値に還元して評価する方法である。

- DCF法(投資)は、将来一定期間において、評価対象から受け取る配当などのリターンが契約などで決まっている場合、それらリターンを評価対象やその属する業界における事業リスクを考慮した上で算定される一定の割引率(評価対象会社株式に対する市場の期待収益率)で現在価値に還元して評価する方法である。

- 割引率としては、それぞれキャッシュフローに見合った割引率を設定し適用する。

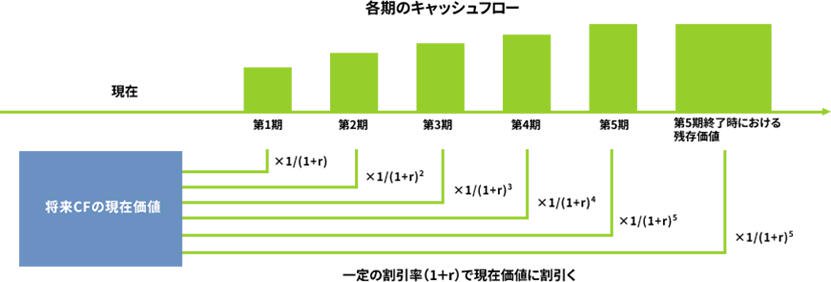

DCF法の基本的考え方