PPAとは

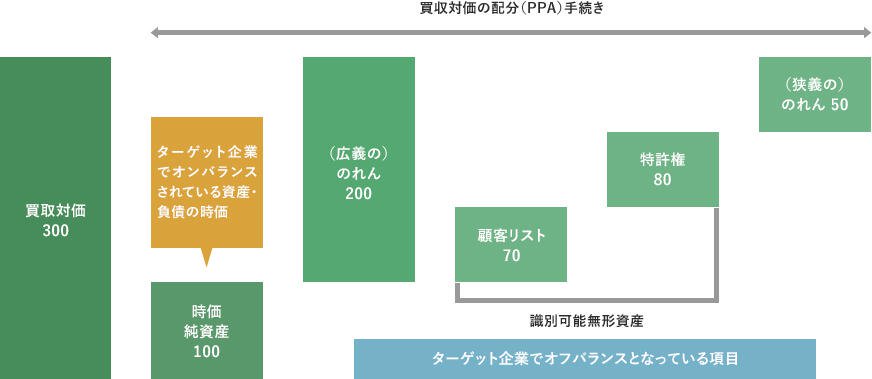

PPAとはPurchase Price Allocation(取得原価の配分)の略で、取得原価を被取得企業の識別可能な資産及び負債の企業結合日時点の公正価値(時価)を基礎として、当該資産及び負債に配分するプロセスです。

PPAに関しては、日本基準とIFRSでは識別要件に多少の違いがあるものの、M&A後、原則実施しなければならない会計処理となっております。

PPAでは、被買収企業のバランスシート上認識されていなかった無形資産を識別、測定することが求められます。この無形資産を測定する際には、対象となる資産に関するデータが被買収企業側に整備されていなかったり、そもそもデータ揃わないといった状況が多々あります。このような中買収企業は、無形資産の評価を含むPPA作業を進める必要があります。さらに会計監査人の監査に耐えうる結論を導く必要があり、この意味でPPAは、会計およびコーポレートファイナンスに関する総合力と経験が要求される分野であります。

プロジェクト実績(抜粋)

| 業種 | プロジェクトの内容 | |

|---|---|---|

| 1 | 製薬会社 | 欧州バイオベンチャー買収時の取得原価配分作業(米国基準) |

| 2 | 製薬会社 | 製薬会社統合における取得原価配分作業(IFRS) |

| 3 | 製薬会社 | 製薬会社統合における取得原価配分作業(IFRS) |

| 4 | 移動体通信の代理店 | 通信一次代理店買収時における取得原価配分作業(日本基準およびIFRS |

| 5 | 食品小売会社 | ベトナム現地法人買収における取得原価配分作業(IFRS) |