- 経営管理

- DX

- 予算管理

- 連結

グループ経営の中で、連結予算管理は現在でも管理会計の中核的な位置づけとなっています。しかし、以下のような問題もあり、連結予算管理の仕組みを見直す動きが活発化しています。

予算編成、予算の見直し、見込みの作成がExcelベースで「多大な工数」

業績目標(売上・利益目標)や予算前提(社内金利、為替レート等)をグループ会社に対して提示している会社は多くありますが、予算編成や業績見込み作成の方式を標準化し、システムで統一的な運用を行っている会社は、多くはありません。Excelで各社から予算編成結果や見込みの情報を収集しているのが実情であり、データ収集・集計に多大な工数がかかっています。製造子会社と販売子会社の「予算の整合性」の確保が困難

予算編成や業績見込みの方式が統一できていないために、販社の在庫・仕入計画と製造側の生産計画、グループ会社間の内部取引金額等で整合性の確保が困難になっています。予算根拠がバラバラ」で、内容分析が困難

予算編成や業績見込みの方式が統一できていないために、予算根拠がバラバラであり、拠点間の比較や予実差異分析を行っても、内容分析が困難になっています。意思決定が遅れたり、判断を誤ったりするリスクが高い

データ収集・集計に多大な工数がかかり、数値の根拠も統一されていないために、意思決定が遅れたり、判断を誤るリスクが高くなっています。グループ経営の視点から「整合性をもった連結予算管理」を実現するためには、会社の状況にもよりますが、以下の改革を進めることにより、以下の狙いを実現することが期待されます。

数量計画(PSI計画)と整合のとれた、単体予算編成から連結集計の実現

グループ各社の予算根拠の見える化の実現

予算前提を活用した、効率的な予算の見直しと業績見込みの策定の実現

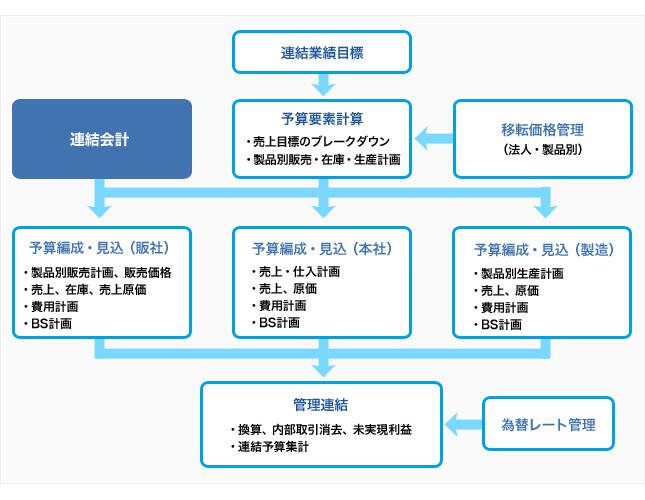

グループ経営を支える新たな連結予算管理の仕組み作りが必要となっています。

整合性を持った予算編成、予算見直し、業績見込みを行うためには、予算・見込みを決定付ける要素(移転価格、PSI計画等)をグループで一元管理した上で、法人別の売上金額等を算定する必要があります。また、法人別の予算・見込みでは、各社の業務計画を受けた個社予算前提もデータ管理していく必要があります。

予算要素、個社予算前提は、会社によって異なります。標準化方針をたて管理対象を明確化することにより、予算管理の統合化が可能になります。

予算管理の目指すべき姿は、企業の組織構造、予算管理の狙いや管理方式によって異なります。そのため、現状把握の上で、その会社の連結予算の「目指すべき姿」を定義し、実現化を行います。