- サステナビリティ

- 会計

SDGs(持続可能な開発目標)の採択を契機として、「サステナビリティ」への関心が一層高まっています。こうした状況のなか、さまざまなサステナビリティ課題に真摯に取り組むことは、既存の経営資源の維持や新たな経営資源の獲得を通じて、企業のレジリエンスの強化にもつながります。そのため、中長期的な企業経営の観点からも、サステナビリティへの取り組みはリスク管理の重要な要素として、必要性を増しています。

| テーマ | 気候変動 | 生物多様性 | 人的資本・人権 | その他 |

|---|---|---|---|---|

| 課題 | 温暖化 (GHG排出) |

大気汚染 | 労働環境 | 環境・社会動向にともない拡大・縮小 |

| 水質・土壌汚染 | 賃金格差 | |||

| エネルギー問題 | 食料問題 | ハラスメント | ||

| リスク | 中長期的な企業の経営資源に影響するリスク | |||

表はイメージのためテーマや課題を網羅しているものではありません。

例えば、人的資本の問題を放置すると企業の信用が損なわれ、優秀な人財の流出や得意先の喪失など経営資源の弱体化を招きレジリエンスが低下します。レジリエンスの低下は、企業価値の向上を停滞させるだけでなく、維持さえも困難にします。これによって株主が企業への投資から撤退し、株価の下落を招く可能性もあります。

サステナビリティへの対応はコンプライアンスやリスク回避といった「守り」だけでなく、「攻め」の観点で機会と捉えることも重要です。例えば、サステナビリティ課題に真摯に対応し、その成果を適時・適切に発信することで、投資家や取引先、消費者からの社会的信頼を得られます。これにより、既存の経営資源の維持のみならず、新たな経営資源の獲得にもつながります。

2025年3月5日、サステナビリティ基準審議会(SSBJ)は日本初となるサステナビリティ開示基準(SSBJ基準)を公表しました。現在、金融審議会において開示基準の適用義務化の検討が進められており、我が国においてもサステナビリティ関連財務情報の開示制度の整備が本格化しています。

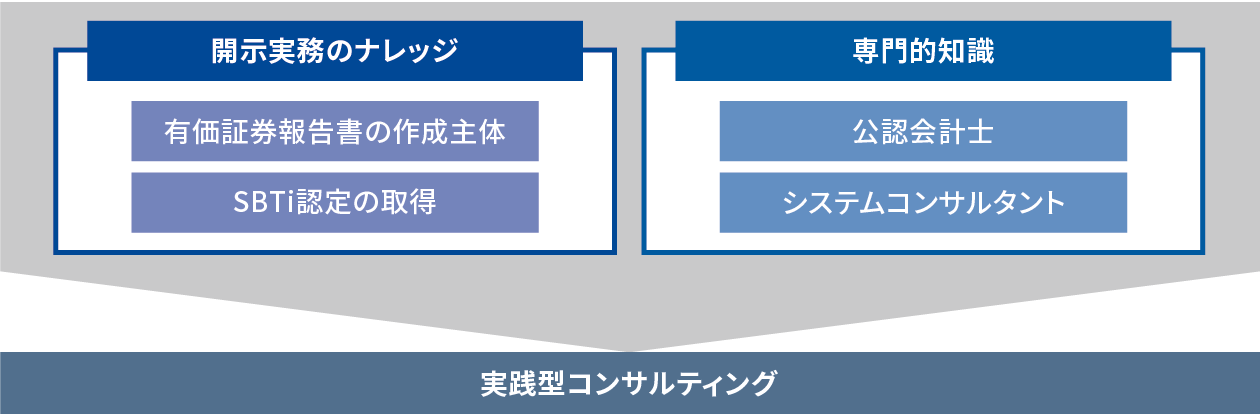

BBSはプライム上場企業として有価証券報告書を作成・提出するなかで、サステナビリティ関連財務情報の開示実務についての知見を蓄積してきました。とくに、GHG排出量については、SBTiの「1.5℃目標」認定を取得し、Scope 3排出量のカテゴリー別開示を作成・公表するなど、開示に積極的に取り組んでいます。BBSは、こうした開示実務で培った知見と、公認会計士が持つサステナビリティ開示基準に対する知見を活かして、さまざまな業界のお客様に実践的なコンサルティングサービスを提供しています。

BBSは、お客様のニーズに応じて、サステナビリティ開示基準の導入に必要なサポートサービスを提供しています。基準導入までの全体を支援する伴走型サービスのほか、サステナビリティ開示基準の各種論点に関するアドバイザリー支援や、基準の概要を解説する講習会の実施などにも対応しています。

これらのサービスにより、お客様は企業経営の方針と整合性があり、信頼性が確保されたサステナビリティ関連財務情報の開示を作成することが可能になります。さらに、開示対応や保証業務提供者との協議に必要な人的リソースを削減することで、企業経営における個別の課題への対処や意思決定に、より多くのリソースを集中させることができます。

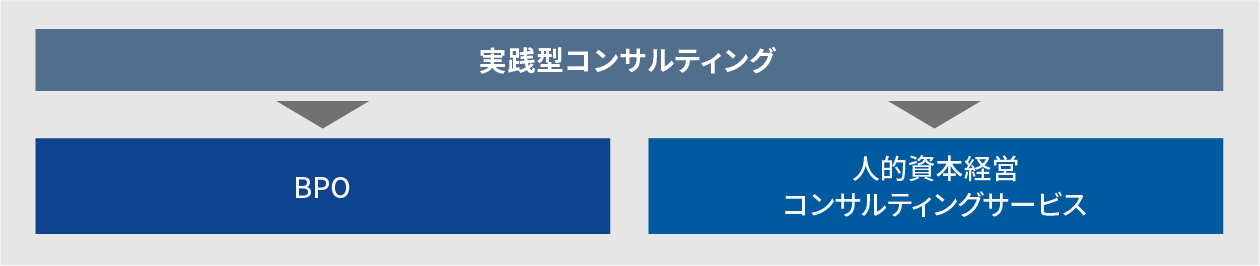

BBSでは、サステナビリティ関連財務情報の作成プロセスにおける定量データの集計など、複雑な判断をともなわないプロセスのアウトソーシング(BPO)や、人的資本経営に関するコンサルティングサービスも提供。お客様のサステナビリティに関する取り組みを幅広くサポートしています。