連結経営管理基盤の全体構成

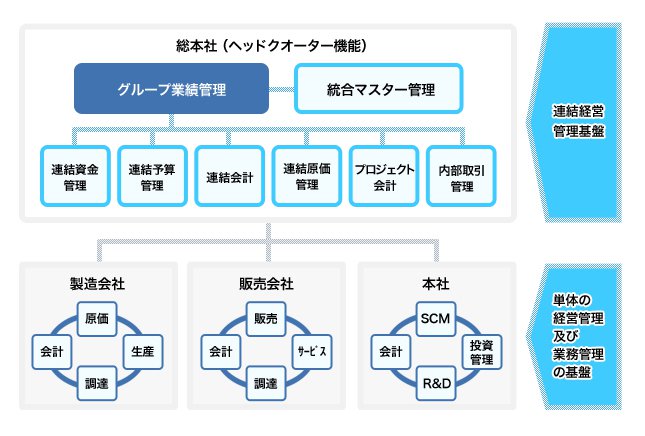

製造業の総本社(ヘッドクオーター機能)の機能を分析すると、連結経営管理基盤で求められる機能は、下図に示されるように8つのコンポーネントに類型化できます。

法令で規定されている連結会計(制度連結)以外の各コンポーネントに対する要求は、企業の組織構造や経営管理方式で大きく異なります。

連結経営管理基盤の導入と継続的な機能改善

企業によって「目指すべき姿」が異なるために、グランドデザインが必要となります。バラバラに8つのコンポーネントを入れると、コンポーネント間の機能、コードの整合性の確保が難しくなります。まず全体を俯瞰した上で、個々のコンポーネントの開発を行う必要があります。連結経営管理基盤は、一度構築したら完成ではありません。企業環境は常に変化するため情報ニーズも併せて変化します。また、組織も変化するため、集計単位も変化します。

連結経営管理基盤は、継続的な機能変更・機能充実が必要となります。

関連コラム記事

-

あなたの会社のキャリア自律は「自社向け」になっていますか?

-

財務会計システム刷新の落とし穴? 「製品ライフサイクル損益」から考えるシステム選定の要諦

-

「データ活用型」人的資本経営の実践~P+PPDACサイクル~

-

「データ活用型」人的資本経営の新潮流

-

新リース会計基準における購入オプションの取り扱い

-

支払業務の集約における実務上の検討ポイント

-

クラウド環境における「監査ログ」の管理

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候関連シナリオ分析―

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候レジリエンスの開示―

-

クラウド会計システムのデータをバックアップする際の留意点

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候レジリエンスとその他のレジリエンスの違い―