電子帳簿保存法を適用する企業は年々増加している

国税庁は毎年、電子帳簿保存法に係る電磁的記録による保存等の承認状況を公表しています。税務当局の承認残高件数をあらわす「累計承認件数」が、企業等の電子帳簿保存法の適用累計数の参考になります。

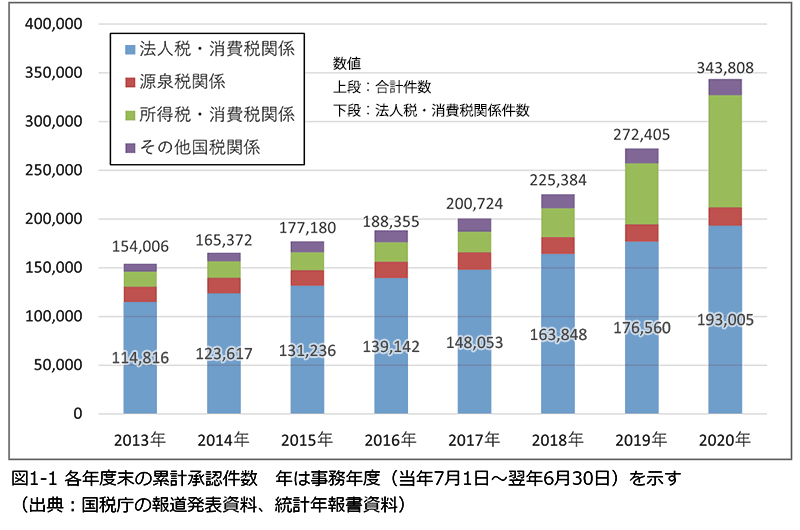

2020年事務年度末(2021年6月30日)時点では、累計承認件数が343,808件、前年度比71,403件(26.2%)増加しています。企業の会計帳簿等に関連する法人税・消費税関係は193,005件、前年度比16,445件(9.3%)増加しています。なお、書類のスキャナ保存は累計6,514件とあまり導入が進んでいません。

図1-1のグラフをご覧ください。法人税・消費税関係の件数は、直近の2018年以降は毎年15,000件程度ずつ増加しています。さらに、令和3年度税制改正により、2022年1月以降、電子帳簿等の保存・スキャナ保存の事前承認制度が廃止されるなど保存要件が大幅に緩和されています。さらにテレワークの浸透によるペーパーレス化の進展に伴って、今後も一層、企業の会計帳簿等の電子帳簿保存法適用件数は増加していくのではないでしょうか。

会計帳簿の電子データ保存に求められる要件

会計帳簿の電子データ保存に求められる税務上の要件は、電子帳簿保存法や関連する施行規則、取扱通達などに定められています。要件の概要をみてみましょう。

電子データ保存が認められる会計帳簿は、「自己が最初の記録段階から一貫して電子計算機を使用して作成する帳簿」です。たとえば、手書きで作成する帳簿や、記録過程の途中にシステムを使用しない手書き作業が介在する帳簿は、電子データ保存の対象になりません。

会計帳簿の電子データを保存する場合には、電子データの「真実性」と「可視性」を確保するために、5つの保存要件をクリアする必要があります。下記の表に要件の概要を示しています。

会計帳簿の電子データの5つの保存要件

| 保存要件 | 概要 | |

|---|---|---|

| 1 | 訂正・削除履歴の確保 |

|

| 2 | 帳簿間の相互関連性の確保 |

|

| 3 | システム関係書類等の備付け |

|

| 4 | 見読可能性の確保 |

|

| 5 | 検索機能の確保 |

|

紙・電子の媒体を問わず法定帳簿に求められる要件、例えば、帳簿保存期間や帳簿記載項目についても、当然に満たす必要があります。

帳簿保存期間は通常7年間、繰越欠損金控除を考慮する場合には9年間です。概ね10年の長期にわたり、帳簿データを保存要件にしたがって保存することが求められます。

帳簿記載項目は、法人税法施行規則に定められています。電子帳簿保存法対応の検討を進める段階で、帳簿の項目不足を再認識するケースもあるようです。

第2回、第3回では、実務上課題になりやすい次の保存要件を深堀りして、システム対応策を検討します。

- 訂正・削除履歴の確保と長期保存

- 帳簿間の相互関連性の確保、見読可能性の確保と帳簿記載項目の充足