今回は、仕訳帳・総勘定元帳の訂正・削除履歴を確保する際に課題になりやすい「個別取引データの保存」について、電子データを長期保存する際の問題点とシステム対応策を考察します。

集約仕訳を仕訳帳・総勘定元帳に記帳する場合、個別取引データの保存も必要

法人税施行規則では、仕訳帳・総勘定元帳は「すべての取引」を仕訳・整理計算する帳簿と定めています。そして、電子帳簿保存法施行規則では、帳簿の記録事項に訂正又は削除を行った場合には、訂正・削除の事実及び内容を確認できることと定めています。これらの要件から、仕訳帳・総勘定元帳を電子データ保存する場合には、「すべての取引」について訂正・削除履歴の確保要件を満たす必要があります。

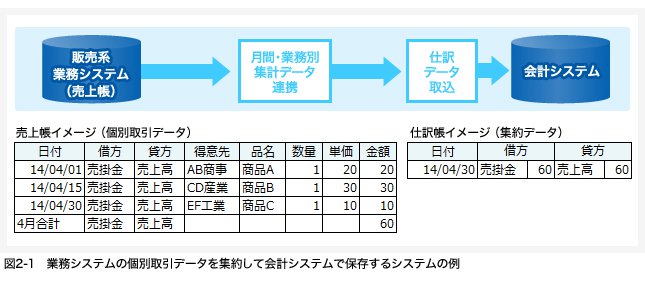

業務システムの個別取引データを集約した「集約仕訳」が仕訳帳・総勘定元帳に含まれている場合には、注意が必要です(図2-1参照)。仕訳帳・総勘定元帳に記載される「すべての取引」についてデータの訂正・削除履歴を確保するには、集約仕訳の内訳である業務システムの個別取引データの保存が必要です。保存方法には、電子データ保存、出力書面保存のいずれも認められています。

電子データを長期保存することの悩ましさ

業務システムの個別取引データを電子データ保存する場合には、約10年の長い期間にわたることを念頭に置いて、業務システムのパフォーマンスへの影響や業務システム再構築時の影響を考慮して、システム対応策を検討することが重要です。

一般に、上場企業のような大企業の場合には、販売明細データや購買明細データの件数は非常に多くなると思われます。過去データを長期間、業務システム上に残して保存するには、日常業務利用時のパフォーマンス低下を回避するための対策が必要になるかもしれません。対策には、たとえば、大量データ処理に適したシステム構成にすることや、過去データを別DBに移動して帳簿照会・出力可能な機能を追加することなどが考えられます。業務システムが事業や業態ごとに別々に構築されている場合には、集約データを作成している業務システム全般にわたって、時には広範囲に対策が検討されることになるでしょう。ただし、投資対効果に対する疑問やパッケージシステムの場合の改修可能性といったハードルが存在する点は否めません。

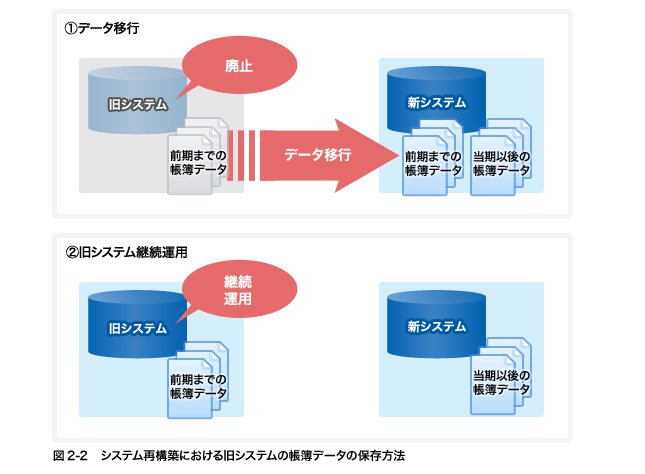

また、将来に業務システムの再構築を行う際には、①旧システムの帳簿データを新システムにデータ移行する方法、②帳簿保存期間が終了するまでの間、旧システムを継続運用する方法のいずれかの方法で、保存期間中の帳簿データを保存することが求められます(図2-2参照)。①のデータ移行の場合、旧システム・新システム間のデータモデル等の相違から移行できないケースは対応できません。移行可能であっても、帳簿数に比例して移行コストが発生します。②の旧システム継続運用の場合には、旧システムの保守・運用コストが継続して発生します。もちろん、新システムにも電子データ保存の仕組みを用意する必要があります。

個別取引データを業務システム上に長期保存する場合の要求は悩ましいものであります。

業務システムではなく、電子帳簿保存システムで保存する

長期保存対策の一案として、業務システムの外に個別取引データを保存する方法があります。

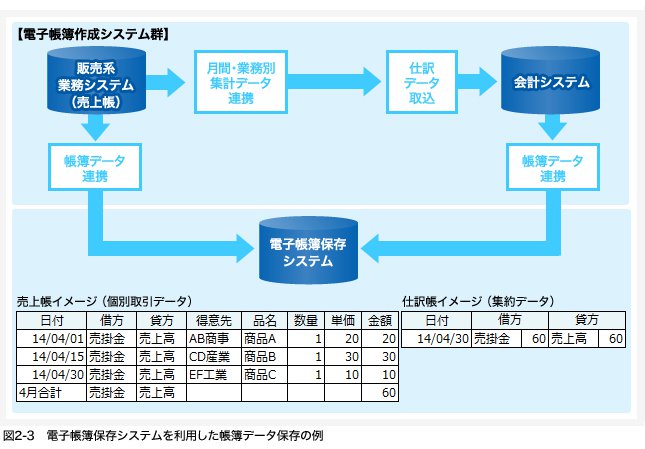

たとえば、業務システムの帳簿データそのものをデータ連携して電子帳簿保存システムに保存するシステム体系が考えられます(図2-3参照)。業務システムにおける帳簿データの記録・作成から電子帳簿保存システムにおける保存まで、一貫してシステムによりデータが作成される体系を構築するイメージです。

電子帳簿保存システムに個別取引データを保存することによって、業務システムのパフォーマンスや再構築の問題をクリアできます。