DivaSystem

背景

原価計算・原価管理は会社損益計算の中核にある業務で、常に情報の正確性と有用性が求められてきました。しかし原価情報の利用目的は多様であり、その改善の方向性も定めにくいため多くの企業で課題を抱えておられます。

-

原価情報の信頼性が低く経営意思決定に使えない

原価情報は製品価格決定や事業計画評価の基礎ですが、原価範囲の工場間不整合、間接部門での原価内容の不透明さ、陳腐化した配賦計算等により、その信頼性が損なわれている場合があります。 -

標準原価ベースの利益見通しに大きな差異が発生

標準原価の設定根拠が曖昧であったり、長年に亘って見直しがされていなかったり、実態と乖離している場合には、その標準原価の信頼性や、標準原価を前提とした見通し管理に大きな問題を与えています。 -

現場改善活動の財務諸表上の有効性が不明ゆえ評価されない

会社としての原価管理目標と現場の改善活動目標との関係が不明瞭ゆえ、現場改善活動の適否判断や有効性の評価がしづらく、モチベーション維持・向上にも繋がりません。

原価計算・原価管理の改革の狙い

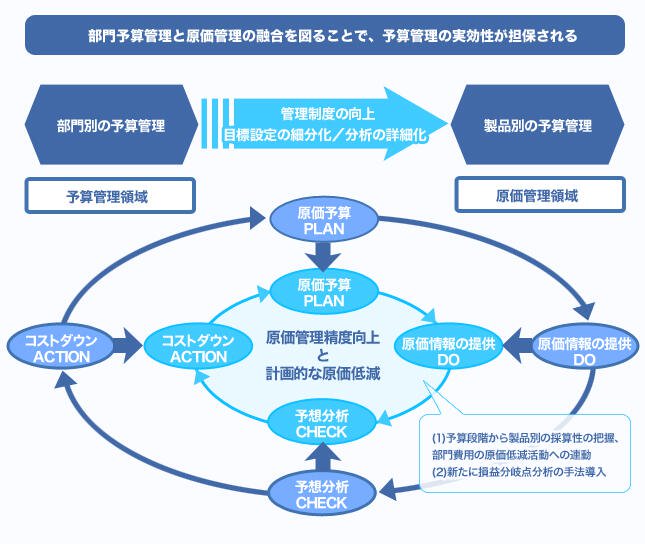

本社と製造現場双方が原価の実態を共通認識できる制度の構築が必須となります。そのためには予算管理制度と連携された原価管理と、実際原価を見える化し現場と本社への有用な情報提供をする原価費目の整理が重要です。

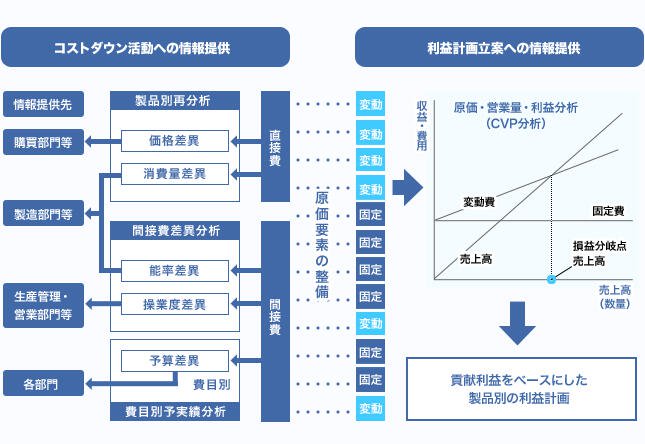

1.予算管理と連動した原価管理制度

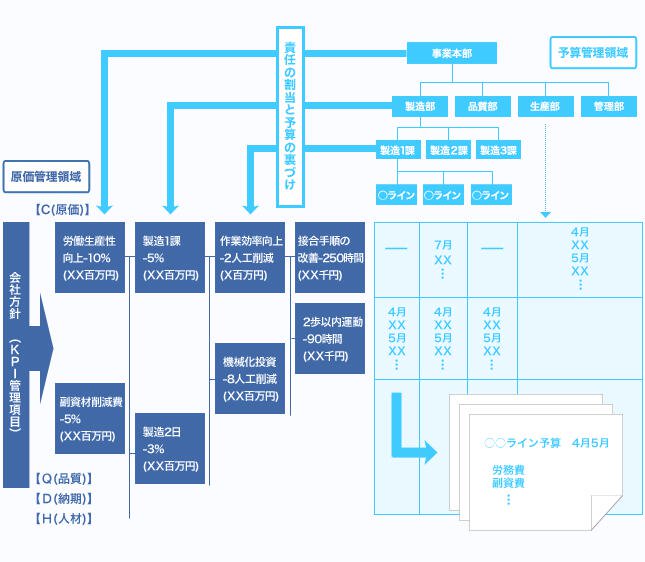

2.原価の見える化を実現する原価費目の整理