IPO支援(株式上場支援)

開催概要

開催日:2026年2月4日(水)

開催場所:EY新日本有限責任監査法人 大阪事務所 セミナールーム

主催:EY新日本有限責任監査法人

共催:SMBC日興証券株式会社、株式会社ビジネスブレイン太田昭和

2026年2月4日、EY新日本有限責任監査法人の大阪事務所セミナールームにおいて、IPOをめざすスタートアップ企業の経営者を対象にしたカンファレンス「東証グロース市場上場維持基準100億円を見据えた企業の在り方」を開催した。

カンファレンスの冒頭、SMBC日興証券株式会社 プライベート・コーポレート・ファイナンス本部 大阪プライベート・コーポレート部長の藤原徳明氏が登壇。藤原氏は、2025年のIPOの状況に触れつつ、未上場段階でいかに成長を加速させてIPOにつなげるかという観点で、本カンファレンスの内容を参考にしていただきたいとあいさつした。

これに続き、同監査法人およびSMBC日興証券株式会社、株式会社ビジネスブレイン太田昭和の各担当者が講演し、それぞれの立場からIPOに向けて押さえるべきポイントをわかりやすく解説。多くの企業のご担当者様が足を運び、会場は満席となった。

PROGRAM

東証グロース市場の上場維持基準の見直し

―その背景・目的と今後の対応―

柴田 治朗 氏

EY新日本有限責任監査法人

大阪事務所 企業成長サポートセンター シニアマネージャー

公認会計士

グロース市場における上場維持基準の見直しの要点

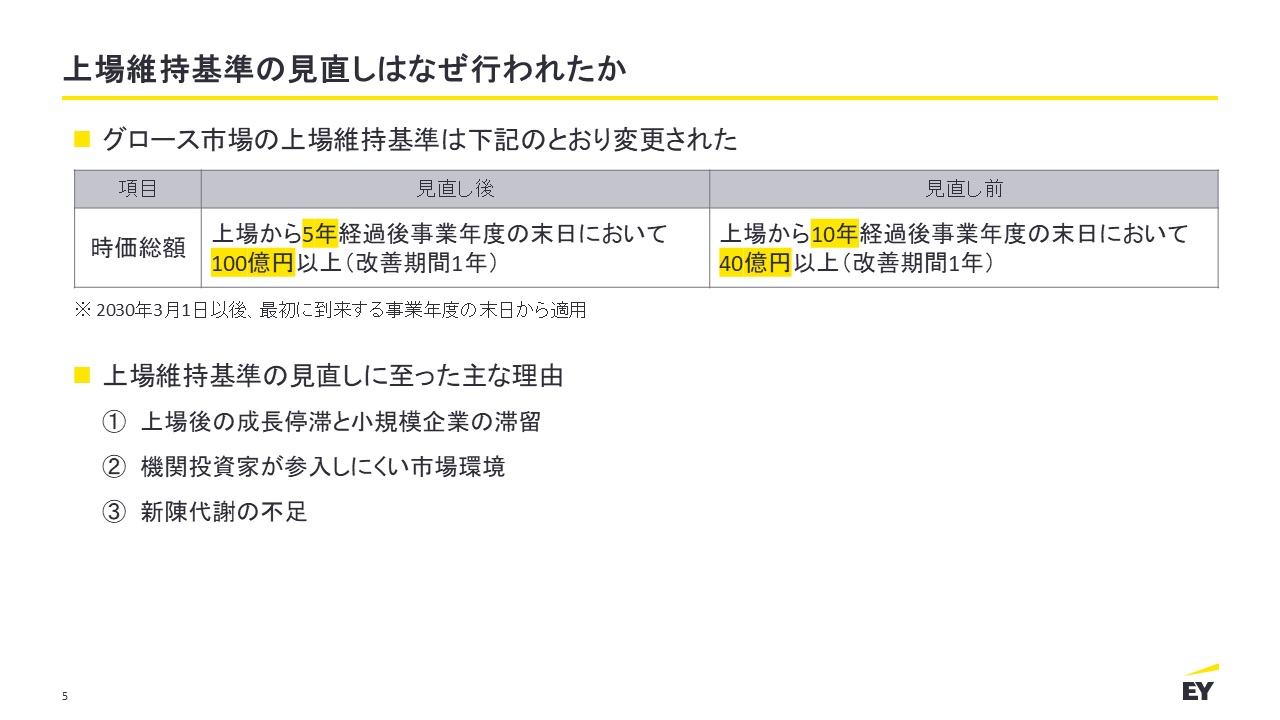

東京証券取引所(東証)は、2025年9月に「グロース市場の上場維持基準」を見直すことを制度要綱として公表した。本講演では、EY新日本有限責任監査法人の柴田治朗氏がその背景・目的や新基準の概要、企業への影響について解説した。

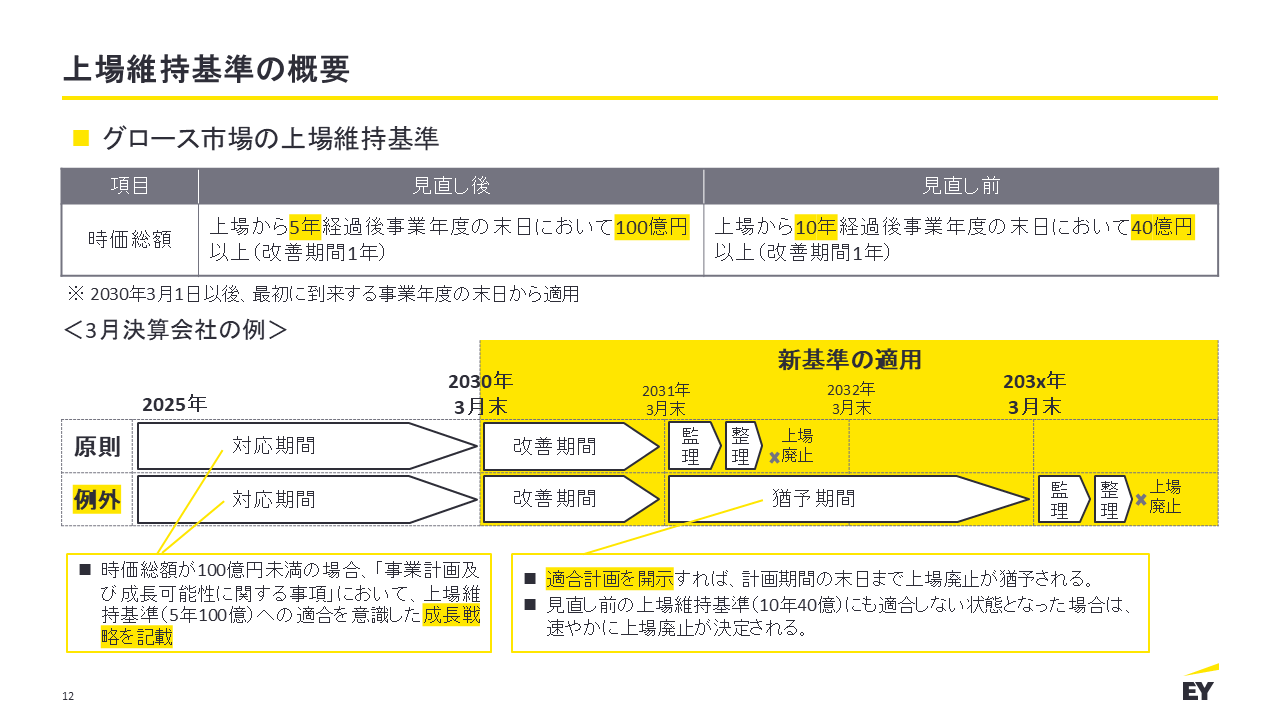

講演の冒頭、柴田氏は上場維持基準の見直しで一番大きな変更点は「株式の時価総額」であると指摘した。時価総額について従来の基準は「上場から10年経過後事業年度の末日において40億円以上」だったが、今回の見直しによって「上場から5年経過後事業年度の末日において100億円以上」に変更されることとなった。この基準は2030年3月1日以降、最初に到来する事業年度の末日から適用される。

グロース市場の上場企業へ早期成長を促す

続けて柴田氏は、基準変更の背景に言及。「上場後の成長停滞と小規模企業の滞留」「機関投資家が参入しにくい市場環境」「新陳代謝の不足」の3点が見直しに至った理由だと説明した。

具体的には、2025年3月末時点におけるグロース市場上場企業の時価総額の中央値は約60億円で、約47%の企業は新規上場時の時価総額を下回っていた。機関投資家は、時価総額が小さいグロース市場上場企業を投資対象に組み入れることができず、投資部門別の株式保有比率(2023年)を見ると、同市場では「個人・その他」が54%を占めている。また、上場後に公募増資を行った企業は14%にとどまり、結果として市場の新陳代謝が不足している。柴田氏はこうした状況を資料で示しながら、「グロース市場は高い成長が見込める企業が上場する市場であり、上場企業へ早期成長に向けた行動を促す」ことが基準見直しの大きな目的であると説明した。

新基準の適用による企業への影響ととるべき対応

次に、新基準の適用による企業への影響について詳しく解説した。3月決算会社は、2030年3月末時点で時価総額が100億円未満の場合、1年間の改善期間内に基準に適合しなければ、原則として監理・整理銘柄指定期間を経て上場廃止となる。なお、2030年3月末までは新たな基準への「対応期間」とされ、時価総額100億円未満の企業は「事業計画及び成長可能性に関する事項」において、上場維持基準への適合を意識した成長戦略の記載が求められる。一方、新基準に適合していない企業であっても、追加期間を設けて基準への適合をめざす計画を開示した場合には、計画期間の末日まで例外的に上場廃止が猶予される。また、柴田氏は、グロース市場の上場維持基準の見直しを受けて、スタンダード市場への市場区分変更時に求められていた利益基準が不要となり、成長投資を抑制せずにグロース市場からスタンダード市場へ市場変更を行いやすくなった点を補足した。

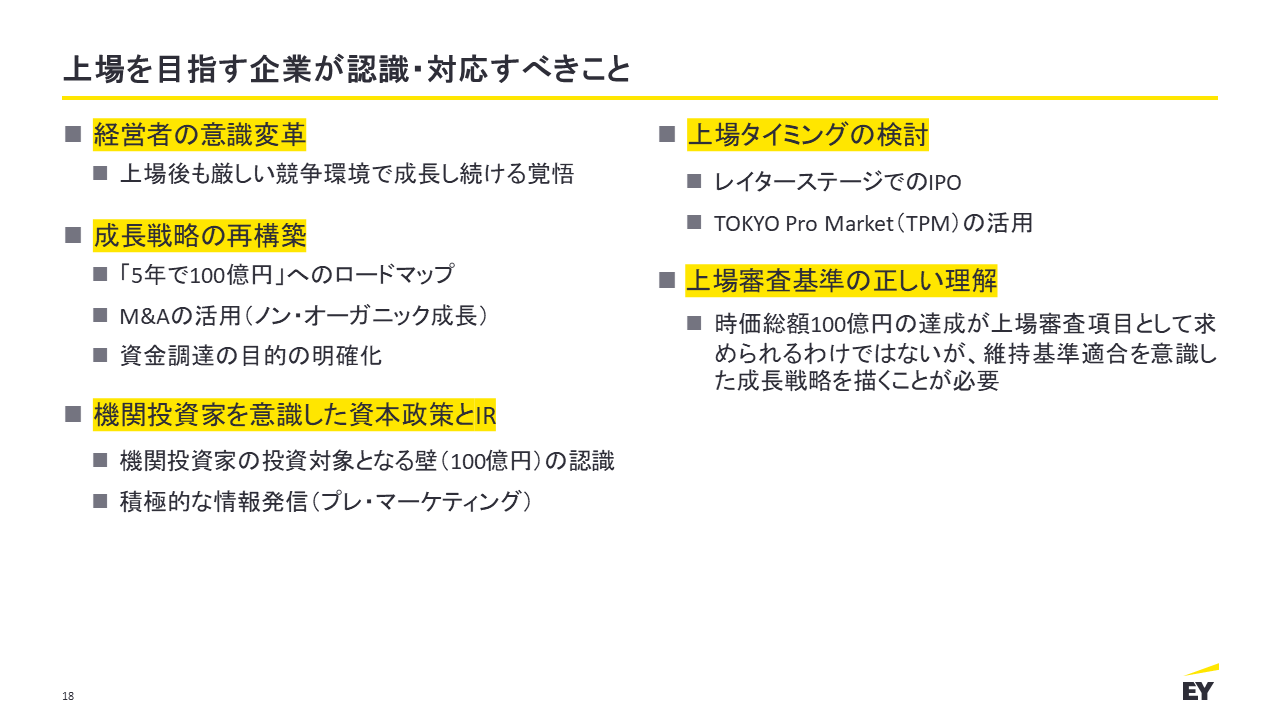

最後に柴田氏は、同市場への上場をめざす企業が認識・対応すべきこととして、成長戦略の再構築、機関投資家を意識した資本政策とIRなど5点を挙げ、とくに「経営者の意識改革」、すわなち上場後も厳しい競争環境で成長し続ける覚悟が必要と述べ、講演を終えた。

IPO準備企業のためのM&A活用の留意点とスイングバイIPOのポイント

村上 直樹 氏

SMBC日興証券株式会社

第一プライベート・コーポレート・アドバイザリー部 大阪課長 ディレクター

公認会計士

2025年のIPO市場の振り返り

続いて登壇したSMBC日興証券株式会社の村上直樹氏は、IPO準備企業の企業価値向上をテーマにM&AやスイングバイIPOを実行する際の実務上のポイントを解説した。

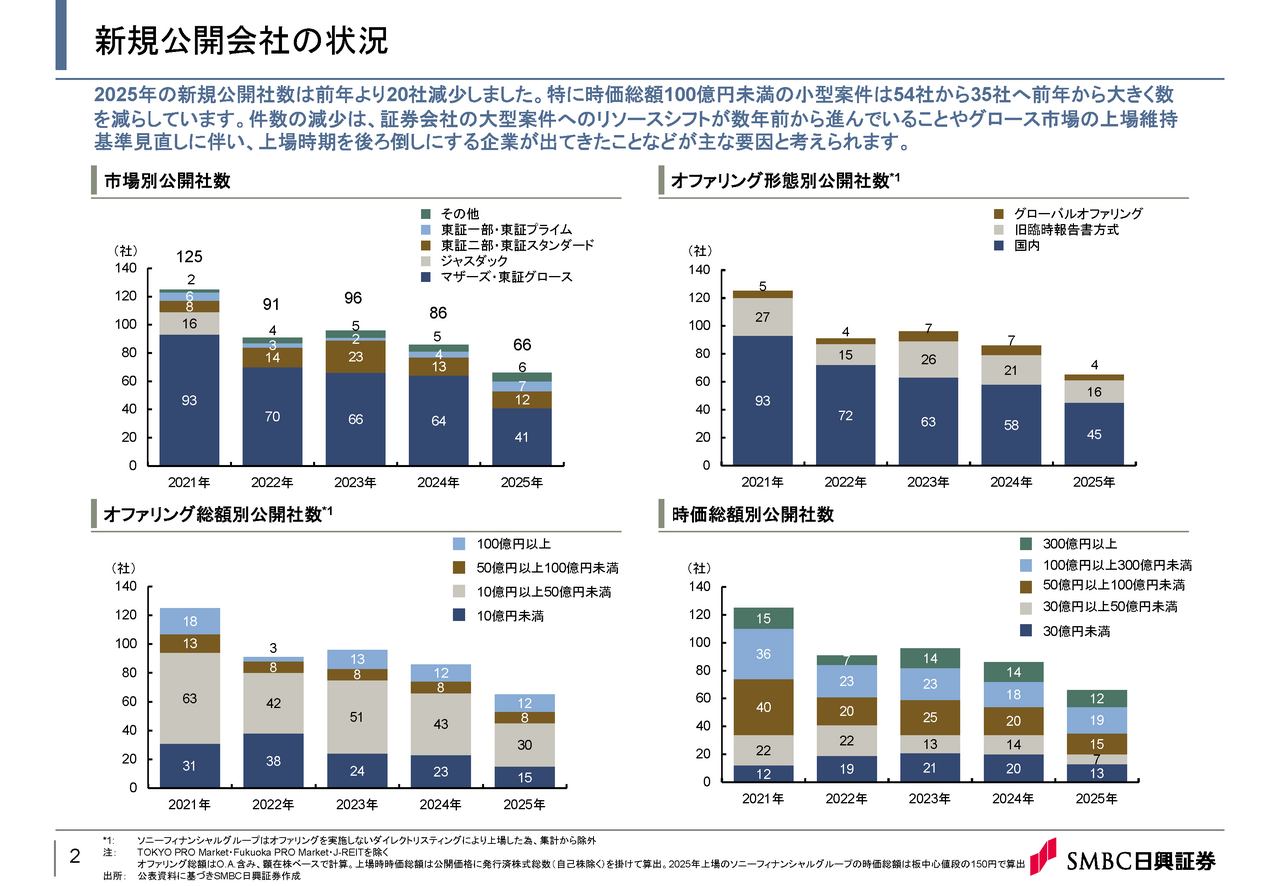

講演の冒頭では、2025年のIPO市場の動向を概説。大型の新規公開が市場を押し上げ、オファリング総額は2024年から増加した一方、新規公開社数は減少し、とくに時価総額100億円未満の小型銘柄が大幅に減少した。村上氏はその主な要因として、証券会社のリソースが大型案件にシフトしていることに加え、グロース市場における上場維持基準見直し(→講演①参照)を見据え、上場時期を再考する企業が出てきたことを挙げた。

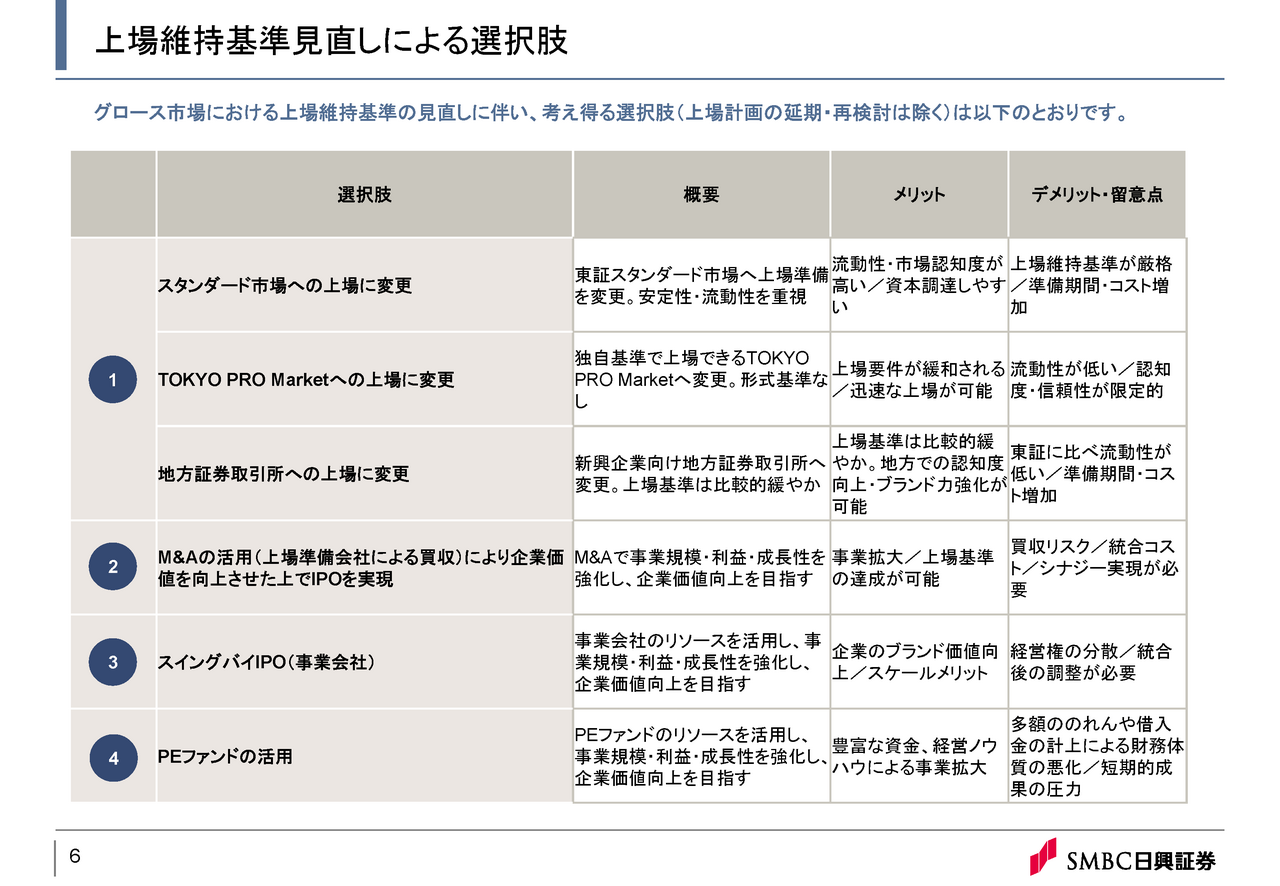

上場維持基準見直しを踏まえた上場戦略

さらに村上氏は、グロース市場やIPOを取り巻く課題を整理。新たな上場維持基準が適用されることを踏まえ、IPOをめざす企業は、自社の成長戦略に即した上場の形や、上場後の企業価値向上策について十分な検討が求められると指摘した。そのうえで、上場延期以外の選択肢として「上場市場の変更」「M&Aの活用」「スイングバイIPO」「PEファンドの活用」の4つを提示した。

上場準備期間中のM&Aの留意点

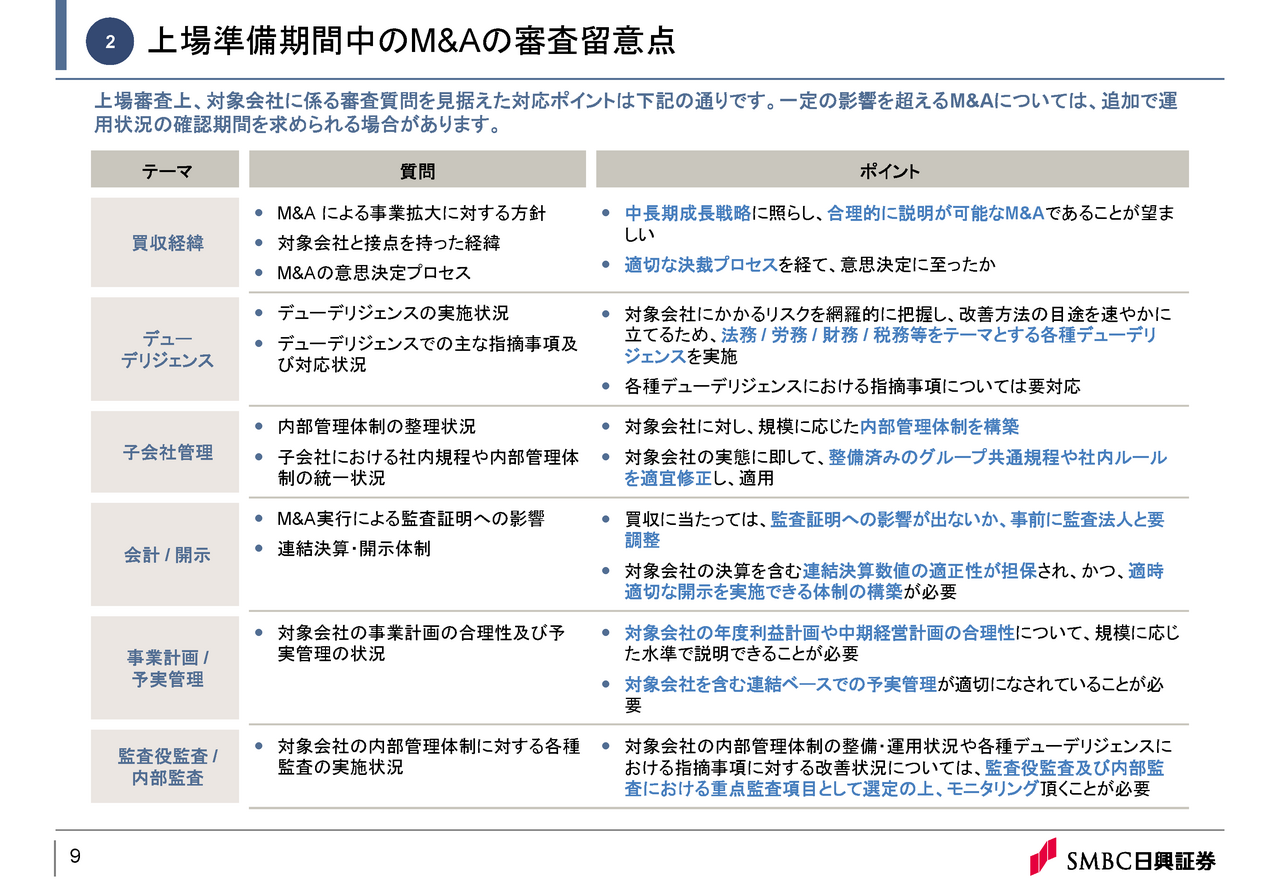

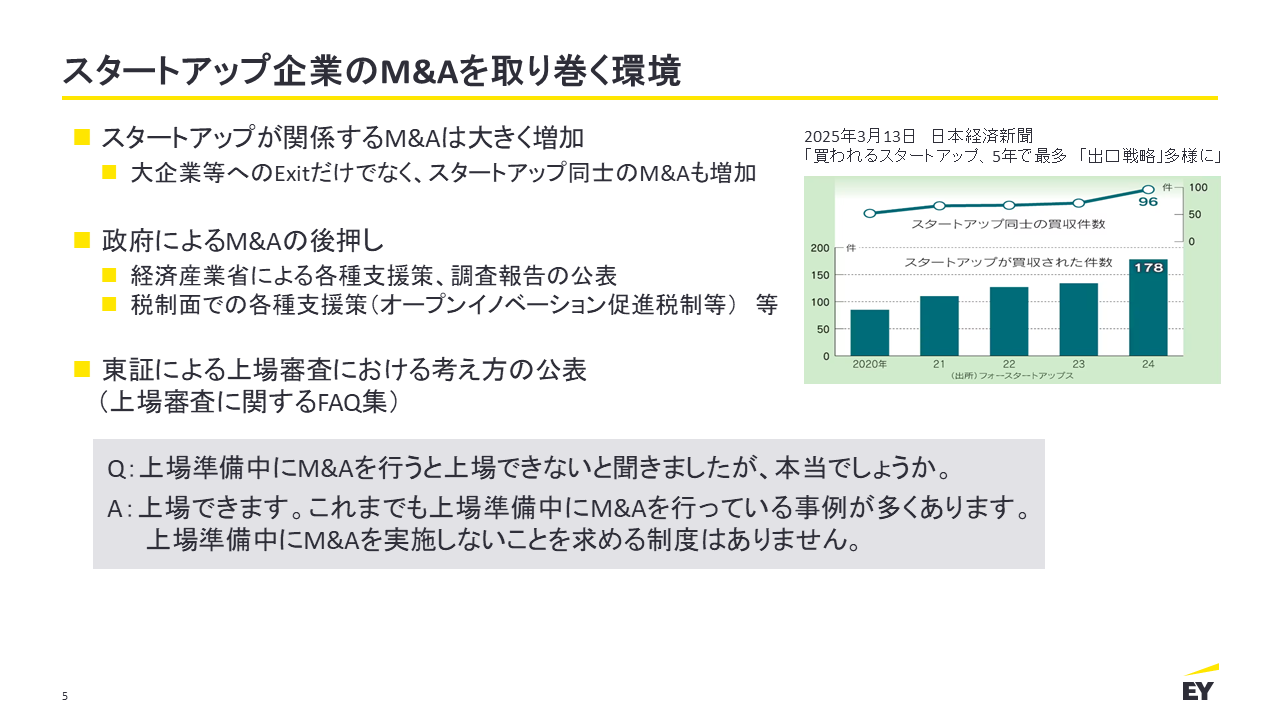

このうちM&Aの活用は、事業規模や利益の拡大、成長性の強化や企業価値の向上を図るうえで有力な手段となり得る。村上氏は東京証券取引所の「上場審査に関するFAQ集」も引用しながら、上場準備中でもM&Aは可能だと説明した。

ただし、M&Aを実行する場合は、その影響を踏まえた事業計画の策定や、対象会社を含むグループ全体の管理体制の整備が不可欠になる。また、上場審査では、買収の合理性、デューディリジェンス、子会社管理、会計・開示、予実管理、内部監査体制などが確認ポイントになる。「主幹事証券会社や監査法人と事前に十分なコミュニケーションを取ることが、上場スケジュールの手戻り防止につながる」と村上氏は自身の考えを述べた。

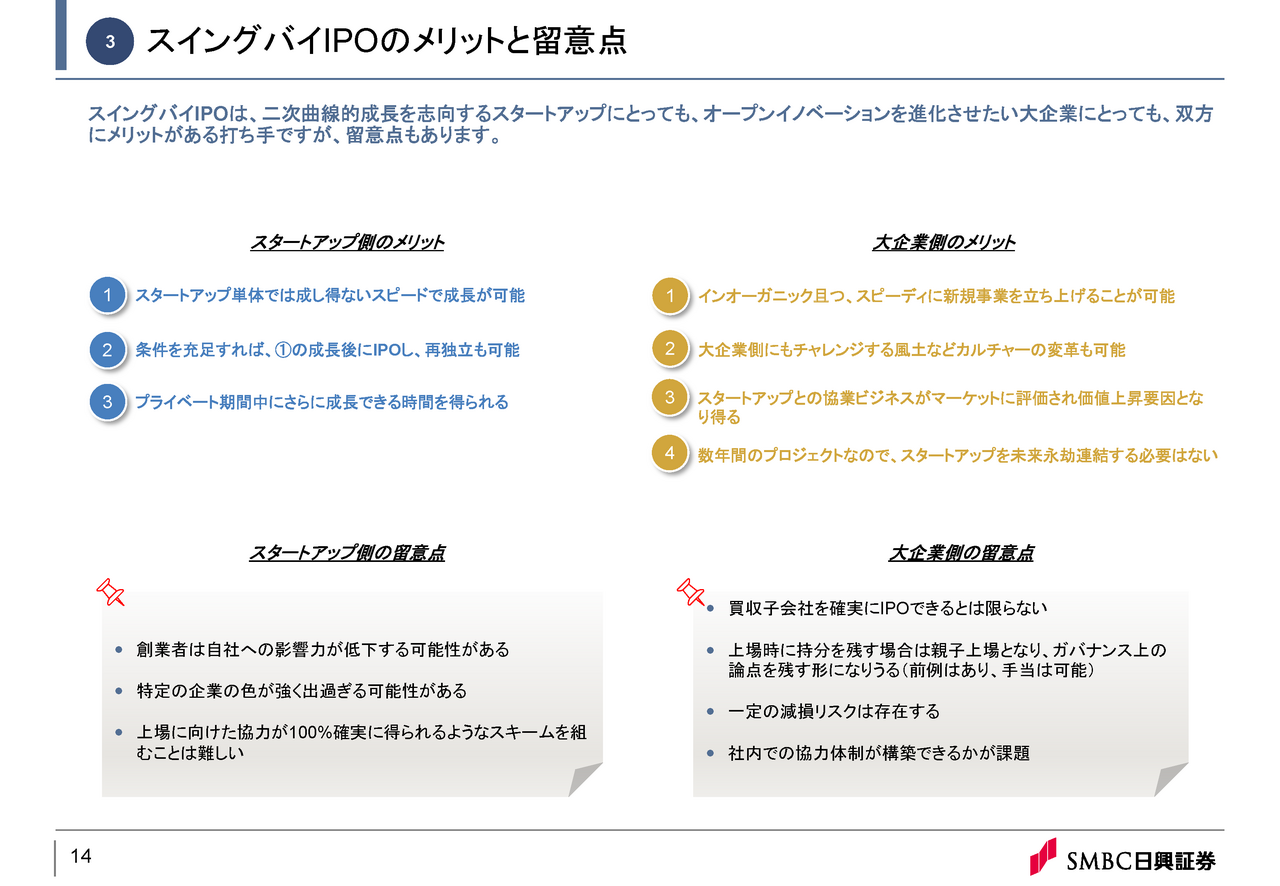

スイングバイIPOのメリットと留意点

スイングバイIPOとは、スタートアップ企業が一時的に大企業のグループ企業になり、そのプラットフォームを活用して成長した後にIPOをする手法だ。村上氏は、この手法は「スタートアップ・大企業双方にメリットがある打ち手」だが、留意点もあると述べた。

例えば、スタートアップ側は、成長のスピードを大きく加速できる、上場準備期間を確保しながら事業の成長が実現できるといったメリットがある。一方で、創業者の影響力の低下や特定企業(親会社など)色の強まり、上場への協力が必ずしも保証されない点が留意点である。このため、資本・業務提携の段階から将来の上場実現を見据え、資本政策、成長戦略、IPO準備を一貫したプロジェクトとして推進することが重要だと説明した。

また、PEファンドの活用については、IPO市場において存在感を高めている選択肢であり、PEファンドから資金・経営ノウハウを得て成長を加速できる点が特徴と紹介。一方で、のれんや借入増による財務影響や、LBO(レバレッジドバイアウト)をともなう場合は、投資者保護・健全性、ガバナンス整備が上場審査で重視されると指摘した。

最後に村上氏は、最近のIPO関連トピックとして新規上場時の不正会計事例に触れ、不正リスクに応じた上場審査やモニタリングの強化が進んでいる現状を共有し、講演を終了した。

スタートアップ経営者が知るべきM&Aの会計論点とIPO準備への影響

―のれん償却やアーンアウト条項などのM&Aに係る最新論点―

山川 剛史 氏

EY新日本有限責任監査法人

大阪事務所 企業成長サポートセンター マネージャー

公認会計士

スタートアップ企業の成長戦略としても活用されるM&A

休憩を挟み登壇したEY新日本有限責任監査法人の山川剛史氏は、スタートアップ企業がM&Aを行った際、会計処理で論点になりやすいポイントを整理。のれん償却やアーンアウト条項を中心に、IPO準備への影響を実務の視点から解説した。

冒頭、山川氏は、近年スタートアップ企業が関与するM&Aが増加しており、大企業の傘下に入るケースに加えて、スタートアップ同士のM&Aも増えていると紹介。そのうえで、上場準備中であってもM&Aの実施は可能だが、実務上の留意点を踏まえて準備することが肝要であり、「事業・監査上の“サプライズ”を避けることが重要だ」と強調した。

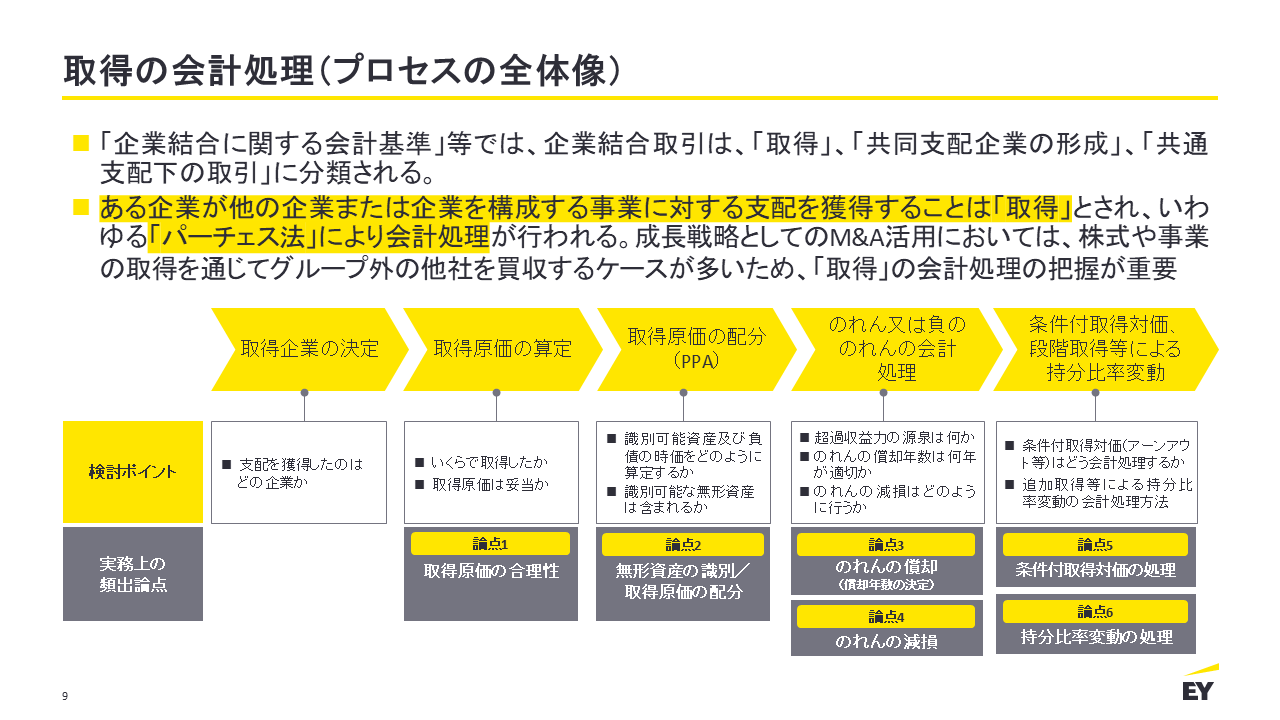

「取得」の会計処理で頻出する論点

続いて山川氏は、M&Aのフェーズ別の会計・監査論点に話を進めた。M&Aの主要スキームを概説した後、「取得」、すなわちある企業が他の企業または企業を構成する事業に対する支配を獲得したケースに焦点を当て、会計処理の各段階での頻出論点を示した。

まず、取得原価の算定では、取得原価の合理性が論点となる。支払対価が現金以外(株式など)の場合は時価算定が必要になるが、スタートアップ企業の株式は市場価格のない株式に該当し、純資産を上回る額の取引も多い。また、スタートアップ同士のM&Aでも取得側の株式は市場価格がないことが想定され、監査上の検討ポイントとなりやすい。

取得原価の配分(PPA)では、無形資産の識別や時価評価、税効果などが論点となり、外部専門家に評価を依頼するケースも多いため、費用・期間面の影響を織り込む必要がある。

のれんの償却・減損については、スタートアップ企業のM&Aは将来の成長を期待して行われるケースが多く、のれんが多額になることがある。このため、償却年数の根拠や将来計画の合理性を説明できるよう備えることが重要だと説明した。

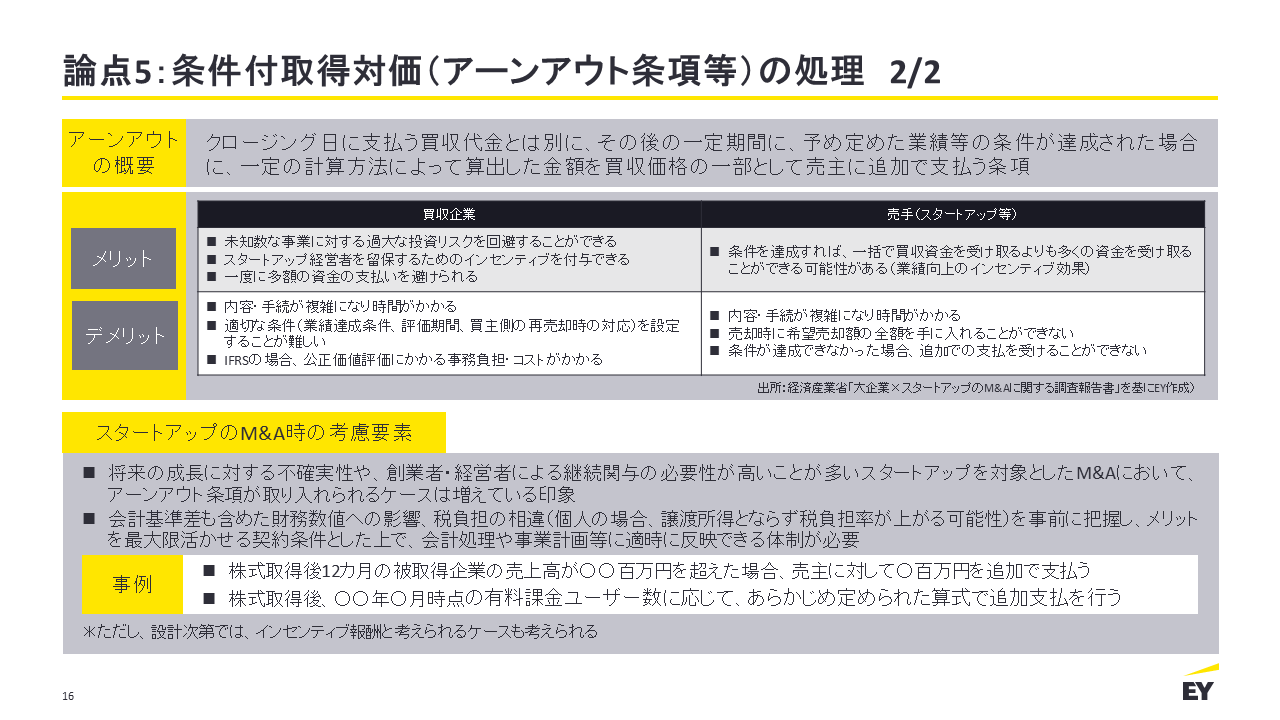

また、将来の条件達成に応じて追加対価を支払う「条件付取得対価(アーンアウト条項)」についても説明。スタートアップ企業のM&Aで採用が増えているが、契約設計段階から財務的影響を見通し、事業計画へ反映できる体制が必要と指摘した。

さらに追加取得などによって持分比率が変動する場合は、取引の一体性判断により会計処理が変わり得るとして、具体例を用いてのれんと資本剰余金の扱いの違いを解説した。

M&Aの影響を踏まえたIPO準備を

こうした会計論点を踏まえ、山川氏はM&AがIPO準備に与える影響を整理した。IPO準備期間中にM&Aを行う場合は、その影響を踏まえた事業計画の策定や、買収対象を含む連結ベースでの管理体制の整備が必要だ。そして、会計処理や会計基準の検討を含め、監査人をはじめとするIPO関係者と早期に協議することが重要だと指摘した。加えて、これらをスムーズに進めるためには、「買収前デューディリジェンスの段階で、対象企業の内部管理体制や決算・開示書類作成能力も含めて確認することも有用」と説明した。

講演の最後に山川氏は、日本基準における「のれん非償却」の導入を巡る議論の動向に言及。まだ議論途中の状態だが、仮に導入された場合は、財務諸表・企業業績への影響だけでなく、減損テスト、開示・監査対応などの実務負担が増える可能性があると説明し、講演を締め括った。

人的資本経営の視点で見るIPOとM&A

-成長戦略実現までの課題と対応について-

帆足 貴宏

株式会社ビジネスブレイン太田昭和

アカウンティング・コンサル本部 人事コンサルティング事業部 マネージャー

社会保険労務士

人的資本経営と成長戦略との親和性

本カンファレンス最後の講演には、株式会社ビジネスブレイン太田昭和(BBS)の帆足貴宏が登壇。「人的資本経営の視点で見るIPOとM&A」と題して、IPOやM&Aといった企業の成長局面における人的資本経営の位置付けと、それを企業価値の向上につなげるためのポイントを解説した。

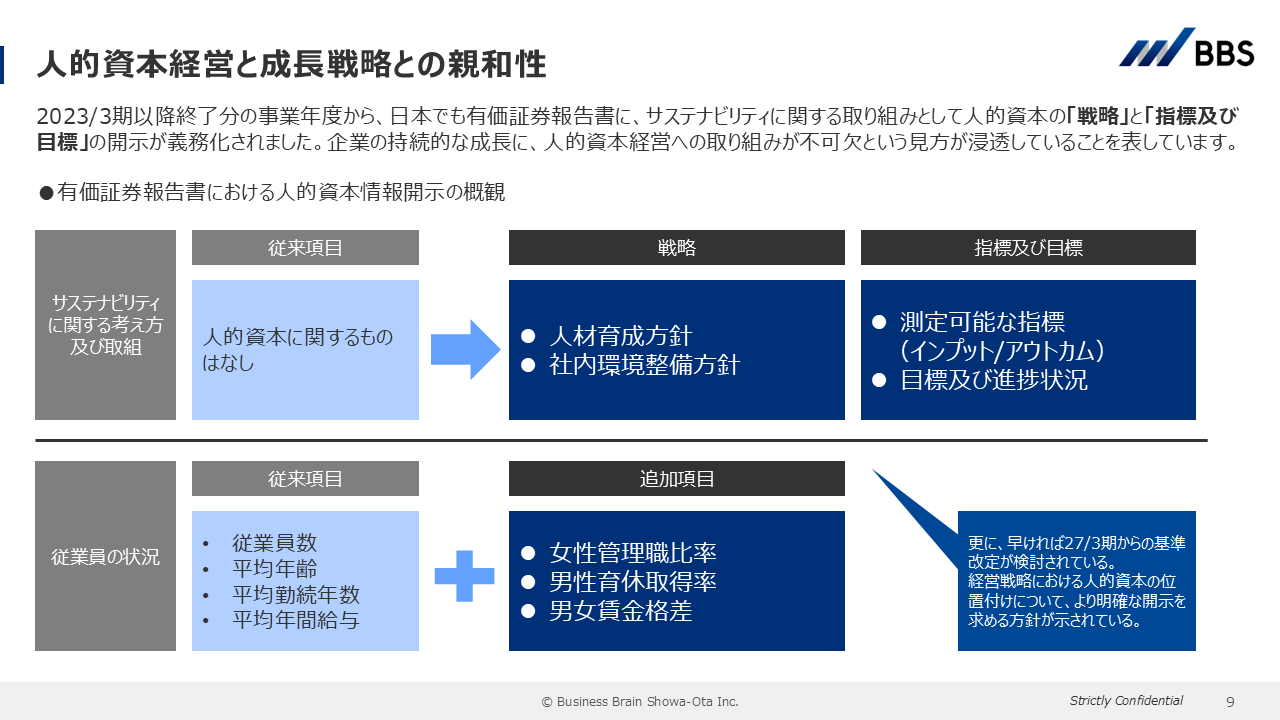

帆足は、はじめにBBSの事業・サービス内容に触れた後、人的資本経営の基本的な考え方と重要性について説明した。人的資本経営とは、従業員をコストの掛かる「管理対象」ではなく、価値創造のための「投資対象」=資本の一つと捉え、計画的な投資によって人財を育てることで中長期的に企業価値の向上をめざす考え方だ。客観的な情報に基づいて現状を把握し、戦略立案や意思決定、情報開示を行うことが特徴であり、労働力人口がますます減少する今後の経営環境下で競争力を維持・強化していくためには人的資本経営への転換が重要な取り組みになると述べた。

また、人的資本に関わる情報開示要請の動向にも言及。有価証券報告書で人的資本情報の開示が義務化されたことに触れ、今後はより透明性や比較可能性の高い指標などの開示が求められ得ることや、そのKPIがどのような成果を生み、経営戦略の実現に結び付くかという一貫性・ストーリー性のある開示が投資家から重視されるとの認識を示した。

IPO準備期における人的資本経営の重要性

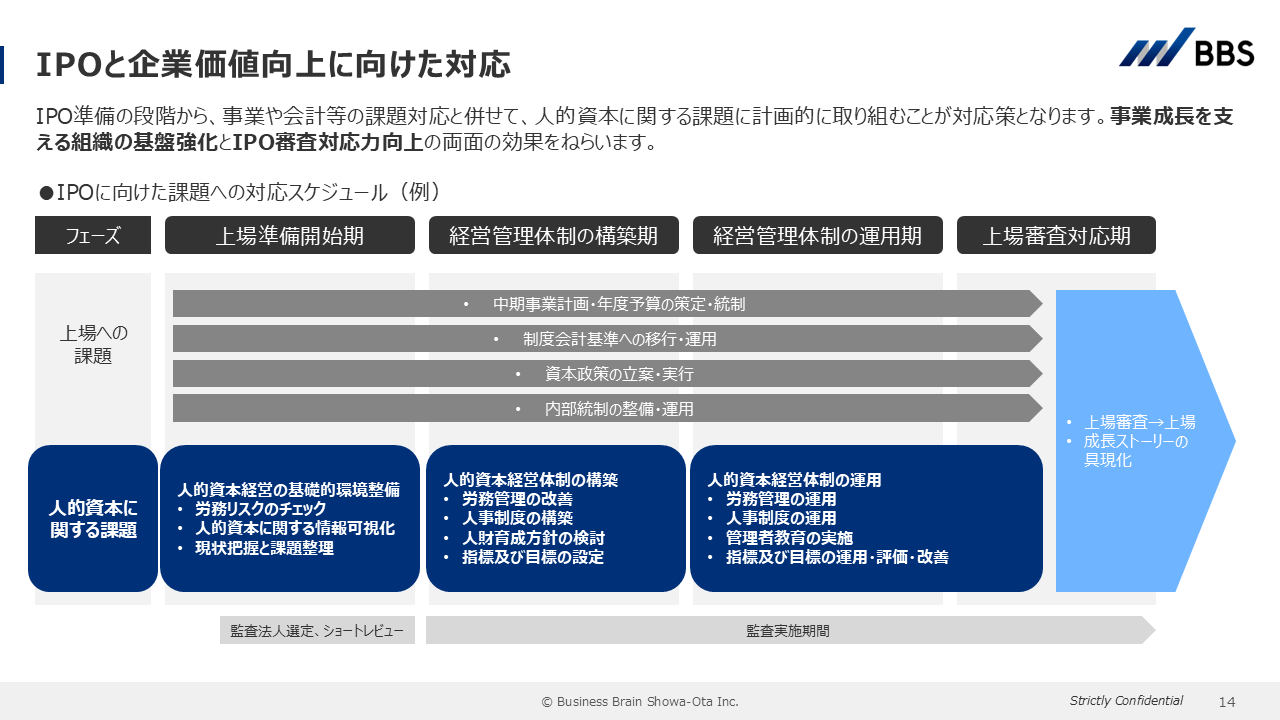

続いて帆足は、スタートアップ企業がIPOをめざす過程で留意すべき人的資本面のリスクと、リスクへの対応策を示した。スタートアップ期には、勤怠管理の不備や残業代の未払いなどの労務リスクが顕在化することがある。これらは上場審査のみならず、企業価値にも影響を及ぼす可能性があるため、必要に応じて外部専門家の知見を活用しながら労務監査を実施し、改善に取り組むことが必要だと説明した。

さらに、IPOの準備段階から人的資本経営の視点を取り入れることで、従業員の定着率の低下や評価へのコンフリクトといった「急成長にともなう組織のひずみ」を未然に防ぐことができると述べた。そのうえで、「事業や会計に関わる課題への対応と並行して、人的資本への取り組みを計画的に進めることで、事業成長を支える組織の強化とIPO審査における対応力の向上という2つの効果が期待できる」との考えを示した。

M&Aにおける人的資本のマネジメント

講演の後半は、M&Aにおける人的資本の重要性、とりわけ合併や事業譲渡後の統合プロセス(PMI)に焦点を当て話を進めた。帆足はまず、M&Aのスキームによって、従業員の承継方法や個別同意の要否が異なる点を整理し、それぞれの法的留意点を正しく理解する必要があると説明した。

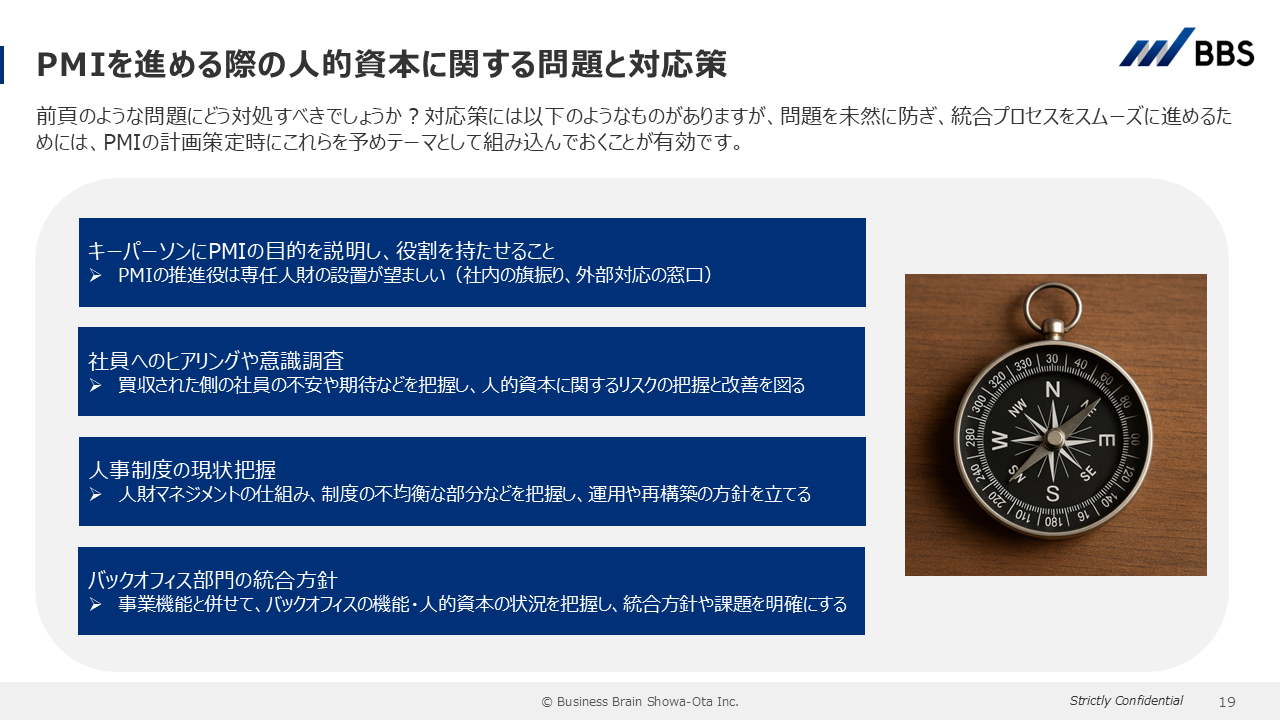

さらに、PMIを成功させるために必要な観点として、その計画段階から人的資本を重要テーマと位置付け、「キーパーソン同士の対立」「給与・処遇の不均衡によるエンゲージメント低下」といった成長戦略実現の阻害要因への対策を実行することが不可欠であると指摘。人事制度の構築にあたっては、ゴールから逆算し、「現状分析・概要立案」「詳細構築」「移行準備」「導入・運用」という4つのフェーズで進めることが有効であり、「とくにM&AやPMIの局面では、従業員への丁寧なコミュニケーションがエンゲージメント維持の鍵を握る」と強調した。

最後に帆足は、人的資本経営の高度化や人事制度の構築・定着化を支援するBBSのサービスを紹介し、本講演を締め括った。

例年のレポートは以下よりご確認いただけます。

IPO支援者が解説する スタートアップ経営者が知っておくべき実務の最新動向

https://www.bbs.co.jp/insight/2025/0410-2956199.html

スタートアップ経営者が知るべき実務の最新動向を4社が解説

https://www.bbs.co.jp/insight/2024/0417-2664012.html