新収益認識基準対応コンサルティング

今回は、IFRS第15号「顧客との契約から生じる収益」の概要として、策定の背景、適用範囲、日本基準との主な違い、収益認識手順である5つのステップについて、説明します。

IFRS第15号策定の背景と適用範囲

収益認識の会計基準に関して、IFRSでは、原則主義と呼ばれるものの、主要な基準(IAS第11号、18号)で考え方に大きな相違があると指摘されていました。他方、US GAAPでも、細則主義と呼ばれ多数のガイダンスがあるものの、類似した取引に異なる会計処理を定めている場合があり、包括的な考え方が必要と指摘されていました。

そこで、国際会計基準審議会(IASB)と米国の財務会計基準審議会(FASB)は共同プロジェクトを設置し、10年を超える検討を経て、すべての業種・取引に適用する包括的で単一モデルに基づく新基準としてIFRS第15号「顧客との契約から生じる収益」を公表しました(US GAAPでは、同一内容でTopic606を制定しました)。

| 年 月 | 動 向 |

|---|---|

| 2002年 5月 | IASBと米国FASBの収益認識共同プロジェクトの開始 |

| 2006年 2月 | MoUで収益認識共同プロジェクトの2008年までの目標を合意 |

| 2008年12月 | ディスカッションペーパーの公表 |

| 2010年 6月 | 公開草案の公表 |

| 2011年11月 | 改訂公開草案の公表 |

| 2014年 5月 | IFRS第15号の制定(US GAAP では同一内容のTopic606を制定) |

適用時期について、2017年1月1日以後開始する事業年度から適用する旨を規定していますが、最近、適用開始時期を1年延期する公開草案が公表されました。

IFRS第15号は、他のIFRSの対象となる以下の契約を除く、全ての顧客との契約を対象としています。売上高をはじめ、固定資産売却のような日本基準での営業外収益、特別利益を計上する契約など、幅広い取引が対象となります。

- リース契約(IAS第17号「リース」)(なお、現在、新リース基準を検討中)

- 保険契約(IFRS第4号「保険契約」)

- 金融商品およびその他契約上の権利・義務(IFRS第9号「金融商品」、IFRS第10号「連結財務諸表」等)

- 顧客等への販売を容易にするための、同業他社との非貨幣性の交換取引(例:石油業界のバーター取引)

日本基準との主な違い

日本基準では、収益認識について、1982年最終改正の「企業会計原則」で実現主義によることが示されているほかは、「ソフトウェア取引実務対応報告」(注1)や「工事契約会計基準」(注2)といった部分的な会計基準が制定されるに留まっています。

日本基準では個別の規定がなく、多様な方法が認められていた事項について、IFRS第15号においては規定されている場合があり、日本基準との差異について注意が必要となります。

日本基準の収益認識コンバージェンスは、IFRS第15号を踏まえて行われるため、これらの相違は日本基準適用企業でも注目すべき事項となります。

代表的な相違点を以下に示します。

| 日本基準 | IFRS第15号 | |

|---|---|---|

| 計上単位 |

・複数の契約の結合や、単一の契約の分割といった計上単位の包括的な規定が存在せず、「ソフトウェア取引実務対応報告」、「工事契約会計基準」で定めているのみである。 |

・契約の結合、分割について、すべての業種・取引の収益認識を対象として定めている。 |

| 認識 |

・収益認識は、実現主義の2要件で行う。 |

・企業が履行義務を充足した時、つまり顧客が当該資産に対する支配を獲得した時点で収益認識する。 |

| 測定 |

・収益測定に係る包括的な定めはない。 ・返品権付き販売、 製品保証やポイント制度の個別の定めはない。 |

・返金負債や変動対価という考え方を含めた、測定の定めがある。(5つのステップ中の、取引価格の算定) |

| 表示 |

・収益の表示方法(総額表示と純額表示)は、ソフトウェア取引を除き、総額表示するか純額表示するかの判断基準は示されていない。 |

・すべての業種・取引で、本人・代理人の検討を行い、本人であれば総額表示、代理人であれば純額表示する。 |

| 開示 |

・収益認識の開示の定めはほとんどない。 |

・定量的情報の開示の定めがある。例えば、収益の区分別開示(区分は、各企業の判断で決定)、契約残高の開示。 ・定性的情報の開示の定めがある。(例えば、履行義務の充足時点) |

相違点の多くは、販売システムなどの基幹業務システムで把握する情報に影響します。また、注記情報等は膨大となっています。収益は、業績管理上、最も重要な指標の1つであり、各種KPIに大きく影響することを踏まえると、日々の収益管理に則して対応することが必要です。新収益認識基準を適用するにあたっては、業務とシステムへの影響を十分に分析・検討して、見直しを行うことが重要です。

この点、IFRS第15号は、「すべての業種・取引に適用する包括的で単一モデル」を目指すあまり、条項は膨大なものの抽象度が高い基準となっています。自社への詳細な影響分析については、新基準の理解と自社取引への適用解釈、関係者との協議・合意のための十分な時間を確保することが肝要です。

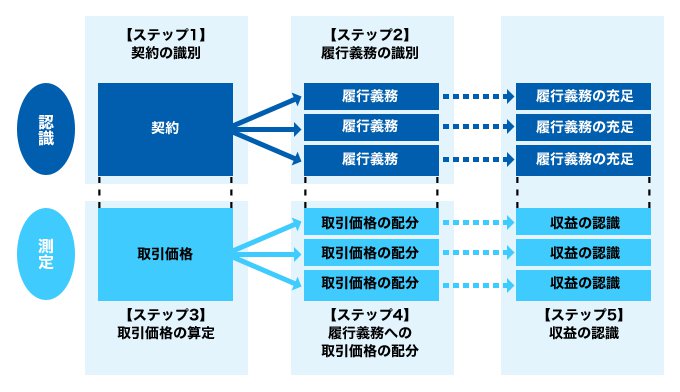

5つのステップ概要

IFRS第15号では、次の「中心となる原則」を考え方の基盤としています。

① 認識(いつ?) = 顧客と約束した財・サービスの移転に合わせたタイミングで計上

② 測定(いくら?) = 見込を含めた対価を反映する金額で計上

この「中心となる原則」を工程化したものとして、5つのステップを示しています。(以下の個々のIFRS第15号上の用語については、次回以降にて説明します。)

【ステップ1】契約の識別

収益認識の対象となる契約を特定します。

【ステップ2】履行義務の識別

財・サービスの支配移転パターン(=計上タイミングのパターン)の単位を表すものとして、「履行義務」に注目し、この履行義務を特定します。

【ステップ3】取引価格の算定

ボリュームディスカウント等の変動対価や現金以外の対価といったものも考慮に入れた取引価格を算定します。

【ステップ4】履行義務への取引価格の配分

独立販売価格に基づき、取引価格を履行義務に配分計算します。

【ステップ5】収益の認識

履行義務の支配移転パターンに合わせて、一定の期間または一時点のタイミングで収益を認識します。

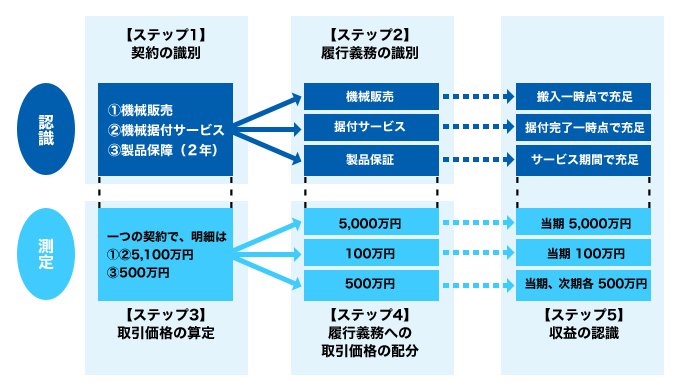

これを機械装置の設置販売のモデルケースに当てはめると、以下のようになります。

この場合、販売システムで、1つの契約から、機械販売、機械据付サービス、製品保証を区分した把握と、方法の異なる収益計上ができる仕組みが必要となります。

また、内部管理目的や、収益の分解開示方針によっては、一時点と一定期間の計上タイミング別の集計等、区分集計できるようにする必要があります。

<今回のまとめ>

- ◆IFRS第15号は2017年から適用開始。ただし、1年開始延期となる見込み。

- ◆日本基準適用企業でもコンバージェンスの動きを踏まえて、IFRS第15号の業務・システムへの影響について検討が必要。

- ◆IFRSの収益認識は5つのステップで検討。

(注1)実務対応報告第17号「ソフトウェア取引の収益の会計処理に関する実務上の取扱い」(企業会計基準委員会)

(注2)企業会計基準第15号「工事契約に関する会計基準」」(企業会計基準委員会)

関連コラム記事

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年6月)(3)

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年6月)(2)

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年6月)(1)

-

サステナビリティ情報開示:補足文書と実務上の影響(2025年6月)(4)

-

SOCレポート利用上の留意点

-

サステナビリティ情報開示:補足文書と実務上の影響(2025年6月)(3)

-

総勘定元帳における相手科目表示の再考

-

サステナビリティ情報開示:補足文書と実務上の影響(2025年6月)(2)

-

サステナビリティ情報開示:補足文書と実務上の影響(2025年6月)(1)

-

サステナビリティ情報開示:企業経営とサステナビリティの関係

-

サステナビリティ情報開示:温室効果ガス排出量の測定の活動量を決定する際の留意点