デジタル技術の進化は、産業界および企業経営に大きな影響を与えつつある。デジタル技術は、既存事業の競争要因を変え、新たな製品・サービスを生み出し、新たな市場を創出する。事業オペレーションの進化は、経営管理や意思決定の在り方についても変革を迫ることになる。本コラムでは、「DX時代に相応しい経営管理の整備」を進める上での考慮点について考える。先ずは、経営管理の業務及びシステムの歴史的経過と日本企業が現在抱える課題について考察し、その上で、経営管理の整備場の留意点について考える。

なお、本記事は私の担当する会計システム研究所の見解であって、会社全体を代表するものではないことを、予めご了承いただきたい。

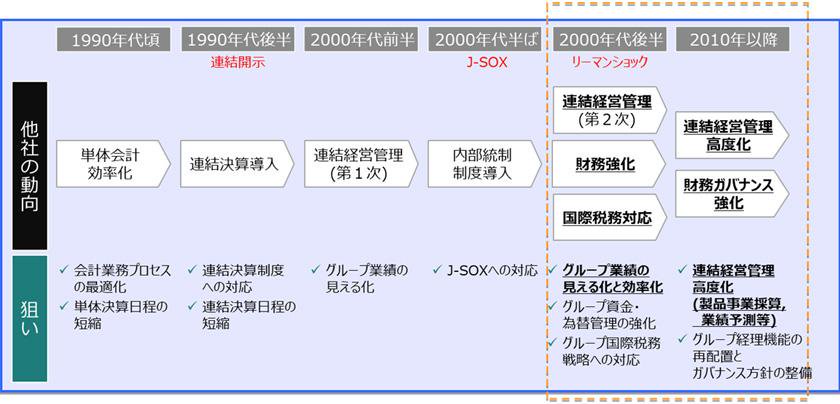

経営管理領域の仕組みは、業務ニーズ、経営管理ニーズ、さらに開示等の時代の要請を受けて、進化してきた。簡単に振り返ってみると、以下の通り概括できる。

1.1990年代

(1)単体会計の効率化

IT基盤の制約から「情報の孤立化」が進んでいた。それに起因して、情報の分断が業務上の支障となっており、ペーパーレス化、業務の効率化、決算日程の短縮等による「単体決算の効率化」が共通のニーズであった。単体制度会計(決算、実績把握)と併せて、単体管理会計(予算編成、予実管理)のニーズもあったが、管理会計領域は、経営ニーズを即座に反映する柔軟性、スピードが求められたため、企業規模にかかわらずExcel管理が広く普及していった。

(2)連結会計によるグループ業績把握

かつて日本では、単体決算を重視し、連結決算の情報開示はほとんど行われていなかった。そのため、連結決算は普及していなかった。しかし、グローバル化が進んでいた企業では、「グループ業績の把握」が、経営管理ニーズとして認識されていた。当時は、連結会計をサポートするパッケージ・ソフトが存在していなかったために、自社開発で仕組み作りを行う企業が、1990年代初頭から出てきた。

その後、連結決算は投資銘柄を選択するための重要情報と認識されたため、証券取引法(現在の金融商品取引法)のディスクロージャー制度が大幅に見直しされて、2000年3月期から、連結決算中心の開示を行うこととなった。この連結開示要請から、「制度会計としての連結決算」が、課題として顕在化した。こうした動きを受けて、制度会計としての連結会計パッケージ・ソフトも開発された。そのため、1990年代後半に、多くの会社でパッケージ・ソフトをベースとした制度連結の仕組みが導入された。

2.2000年代前半

(1)連結経営管理(第一次)

制度会計としての連結決算は、株主や債権者等の企業の外部関係者に対する経営成績の報告が主たる目的であった。そのため、経営管理としてグループの業績管理を行うには、不十分であった。制度連結の導入が終わった企業では、「連結ベースの事業別損益の把握」等が経営管理上のニーズとして顕在化していた。しかし、管理会計ニーズは、企業の事業構造や管理構造と直接するため、これを支援するパッケージ・ソフトは、この時点でも存在せず、Excelベースでの業績管理が普及・定着し、今日に至っている。

3.2000年代半ば

(1)内部統制報告制度への対応

日本版SOX法(金融商品取引法)では、「平成20年(2008年)4月1日以後に開始する事業年度から適用する」こととされた。そのため、3月期決算の企業では、1年間の運用実績を評価し、2009年3月期の内部統制報告書を作成・提出する必要があり、2008年4月1日までに、内部統制の仕組みを構築することが求められた。内部統制のルールづくり、業務プロセスの見直し、システムの整備などが求められ、大規模会社では子会社を含め2~3年の準備期間が必要となった。そのため、「内部統制報告制度への対応」が上場企業の必須課題となった。

4.2000年代後半~現在

(1)連結経営管理(第二次)、高度化

国内の労働コストの割高感と国内市場の成熟化の中で、海外生産比率、海外販売比率ともに一気に高まり、結果として、グローバル化が進んだ。もはや、海外の業績を管理しないことには、経営のかじ取りが難しくなっていった。しかし、Excelでデータをかき集めて集計・報告する形態では、データ精度、報告スピードともに経営上の要求を満たさなかったために、「グループ業績の見える化」が、経営上の共通のニーズとなった。

(2)財務管理強化

日本の企業では、長らく損益中心の管理が行なわれてきた。しかし、グローバル化の進展の中で、資金の偏在の問題が顕著になってきた。つまり、余剰資金を抱えている子会社がありながら、多額の借入を行っている子会社が存在するという無駄が顕在化していた。そのため、「グローバルな資金管理」のニーズが出てきた。

(3)国際税務対応

多国籍企業では、本社と海外子会社との取引価格を操作し、利益を移転し、結果として当該国への納税を回避することが行える状態にあった。そのため各国では移転価格税制を導入し、取引価格の設定水準の妥当性を取り締まる動きがとられた。

2000年代に入ると、日系大企業に対する移転価格調査が盛んに行われ、数十億円~数百億円の追徴課税を請求されるケースが多発した。先ずは、大企業を中心に移転価格課税が執行されてきたが、その後、移転価格税制への対策が不十分な中堅企業への調査にシフトしていった。

2015年のOECDのBEPS最終報告書を受け、2016年の税制改正において、親会社に国別報告書(CbCR : Country By Country Report)と事業概況報告事項(マスターファイル)の作成・提出が義務化されるとともに、親会社・子会社双方にローカルファイルの同時文書化義務が導入された。こうした状況のなかで、税務リスク回避のための「国際税務対応」が、多くの日本企業にとって必須課題となった。

(4)IFRS対応と財務ガバナンスの強化

「国際財務報告基準(IFRS)」は、IASB(国際会計基準審議会)が策定する会計基準である。日本においては、自国基準を保持しながら、自国基準とIFRSとの差異を縮小することによってIFRSと同様の会計基準を採用しようとする「コンバージェンス」が進められた。一方、欧州、アジアを中心に、IFRSを自国の基準として採用する「アドプション」を表明する国が急速に増加し、世界的に「アドプション」ないしは「フル・コンバージェンス」への方向転換が加速した。

グローバル企業にとって、IFRS導入は、「比較可能性の向上と経営管理への寄与」「業績の適切な反映」「海外投資家への説明の容易さ」「海外での資金調達の円滑化」などのメリットがあった。導入は、子会社にも及ぶため、「IFRS対応と財務ガバナンスの強化」が重要課題として認識された。

【図2】ニーズの変化の視点から見た会計、経営管理の発展

※2000年代後半以降(赤点線枠内)は、企業によって取り組みテーマ、優先順位が異なる。

5.歴史的経過を踏まえた経営管理の状況認識

業務視点から「経営管理の歴史的な経過」を見てきた。状況は、以下の4つにまとめられる。

(1)単体の制度会計の実現

単体決算の業務効率化、ペーパーレス化、決算日程の短縮を目的とする仕組み作り。

(一般会計、債権債務、入出金、固定資産などの会計システム内の統合と関係システムとのインターフェース構築によるデータ連係を実現。)

(2)連結の制度会計の実現

開示目的の連結財務諸表作成を目的とする仕組み作り。

(個別財務データの収集、外貨換算、内部取引消去、未実現利益消去、資本計算などの処理の効率化を実現。)

(3)単体の管理会計

管理目的の単体の財務データの作成・活用を目的とする仕組み作り。

(「単体の予算編成、予実管理、業績管理」、「単体の原価計算、原価管理、製品採算管理」などを実現。)

(4)連結の管理会計、財務管理、経営管理の推進

管理目的の連結の財務データの作成・活用を目的とする仕組み作り。

(「連結の予算編成、予実管理、業績管理」、「連結の原価計算、原価管理、製品採算管理」「連結のキャッシュ・マネジメント」「グループ経営情報」などを実現。)

関連コラム記事

-

次世代ERPの潮流の再整理

-

現場主導でRPAを始めた企業が最初に躓くポイント(兼務の罠編)

-

現場主導でRPAを始めた企業が最初に躓くポイント(ネタがない編)

-

現場主導でRPAを始めた企業が最初に躓くポイント(各現場が自由に推進編)

-

OCR選定の失敗をゼロにする「実務トライアル」のススメ

-

【プチ事例】クラウドとのデータ連携の処方箋──自動化で“忘れない日次業務”を実現

-

管理プロセスを見直して、“使われる”社内FAQボットへ

-

生成AI連携でWinActor開発が変わる

-

アンケート結果の自動処理を実現! RPAで部門別集計からメール送付まで一括処理!

-

DX推進を活性化するハンズオン×対談型のDXワークショップ

-

【事例】DX Suiteによるタイムカード情報の入力業務の効率化