2021年4月1日以降開始事業年度から、日本の会計基準において、新しい収益認識基準が適用されます。この新基準の適用により、進行基準の適用範囲が拡大され、これまで進行基準を適用していた会社だけでなく、新しく適用が見込まれる会社にも大きな影響があると考えられます。

1.進行基準の適用要件の変更について

経理部長

新基準における完成基準か、進行基準かの判断は、旧基準からどのように変わるのでしょうか。

会計士

まず、進行基準の適用要件が変わります。旧基準では、“進捗部分の成果の確実性”ですが、新基準では、“支配が移転すること”であり、具体的にはそれに従うための3要件(①「顧客が消費」、②「部分的な支配」、③「他に転用できない」かつ「部分的な回収権利」のいずれかを満たすこと)が定められています。

また、「原価回収基準」と呼ばれる新しい考え方(3要件のいずれかを満たせば、進捗度を合理的に見積れない場合でも、回収することが見込まれる費用の金額で収益を認識する)が導入されますので、留意が必要です。

また、「原価回収基準」と呼ばれる新しい考え方(3要件のいずれかを満たせば、進捗度を合理的に見積れない場合でも、回収することが見込まれる費用の金額で収益を認識する)が導入されますので、留意が必要です。

2.実際に変更が必要となるケースについて

経理部長

旧基準と新基準で、実際に変更が必要となるケースはどのようなケースがありますか。

会計士

変更が必要なケースは、主に3つあります。

① 完成基準→進行基準

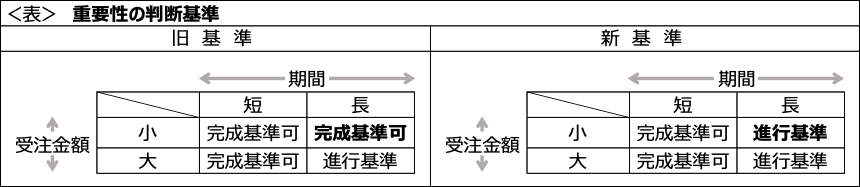

旧基準では、原則的には進行基準を適用すべきですが、金額的重要性がないと判断し、完成基準で処理していたケースです。この重要性の判断項目に変更があります。旧基準では、期間の基準と金額と基準が定められていましたが、新基準では期間の基準のみが定められています。このため、新たに進行基準を適用するケースが出てきますので注意が必要です。

② 完成基準→原価回収基準

旧基準では、進捗度を合理的に見積れないため、完成基準を適用していましたが、新基準では、3要件のいずれかに該当するため、原価回収基準を適用するケースが考えられます。

③ 進行基準→完成基準

ケースは少ないと思いますが、旧基準では進行基準を適用していましたが、新基準では3要件のいずれも満たさないため、完成基準に変更するケースも理論的には考えられます。

① 完成基準→進行基準

旧基準では、原則的には進行基準を適用すべきですが、金額的重要性がないと判断し、完成基準で処理していたケースです。この重要性の判断項目に変更があります。旧基準では、期間の基準と金額と基準が定められていましたが、新基準では期間の基準のみが定められています。このため、新たに進行基準を適用するケースが出てきますので注意が必要です。

② 完成基準→原価回収基準

旧基準では、進捗度を合理的に見積れないため、完成基準を適用していましたが、新基準では、3要件のいずれかに該当するため、原価回収基準を適用するケースが考えられます。

③ 進行基準→完成基準

ケースは少ないと思いますが、旧基準では進行基準を適用していましたが、新基準では3要件のいずれも満たさないため、完成基準に変更するケースも理論的には考えられます。

3.完成基準から進行基準へ変更する場合のシステムへの影響について

経理部長

進行基準を適用する範囲を拡大する場合、システムに関してどのような点に留意が必要ですか。

会計士

まずは、原価回収基準という新しい考え方により収益を計上できるように、システム対応することが必要です。

また、進行基準適用案件が少ないため、進行基準に関するシステムを導入せず、Excelで計算していたケースでは、今回、進行基準の適用案件が増えることを考慮して、システムを導入するか否かの検討が必要だと思います。

また、進行基準適用案件が少ないため、進行基準に関するシステムを導入せず、Excelで計算していたケースでは、今回、進行基準の適用案件が増えることを考慮して、システムを導入するか否かの検討が必要だと思います。

4,月次決算の精度アップについて

会計士

進行基準関連数値をExcelで計算していた場合、実務上の煩雑さを考慮して、月次ではなく四半期決算毎に収益を計上されているケースも多いかと思います。この場合、月次決算では進行中の工事などの収益が計上されず、月次決算の精度を確保できていないと考えられます。

これに対し、新基準適用を機に、進行基準システムを導入すれば、実務上の煩雑さが解消され、月次で収益を計上することが可能となり、月次決算の精度が向上されます。

新基準対応は大変なことが多いですが、今回を機に進行基準システムの導入を行うことで、業績把握・業績評価に役立つデータを適時に入手し、経営管理の高度化を目指されるのもよろしいかと思います。

これに対し、新基準適用を機に、進行基準システムを導入すれば、実務上の煩雑さが解消され、月次で収益を計上することが可能となり、月次決算の精度が向上されます。

新基準対応は大変なことが多いですが、今回を機に進行基準システムの導入を行うことで、業績把握・業績評価に役立つデータを適時に入手し、経営管理の高度化を目指されるのもよろしいかと思います。

※便宜上、一定の期間にわたる売上計上を「進行基準」、一時点での売上計上を「完成基準」と呼んでいます。

関連コラム記事

-

公認会計士が会計システム機能を設計・開発者に伝える時のひと工夫

-

AIの利用とIT統制におけるIT環境の理解

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候関連シナリオ分析のアプローチ―

-

「期中財務諸表に関する会計基準」等を適用するうえでの留意点

-

有価証券報告書等の開示書類作成における実務の効率化

-

支払業務の集約における実務上の検討ポイント

-

クラウド環境における「監査ログ」の管理

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候関連シナリオ分析―

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候レジリエンスの開示―

-

クラウド会計システムのデータをバックアップする際の留意点

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候レジリエンスとその他のレジリエンスの違い―