新収益認識基準対応支援

はじめに

2025年3月31日にサステナビリティ基準審議会(SSBJ)は、我が国のサステナビリティ開示基準(以下、SSBJ基準と表記)の適用にあたっての関連情報として「SSBJハンドブック」を公表しました。SSBJハンドブックは2025年3月27日に公表された補足文書と同様にSSBJ基準を構成するものではありませんが、補足文書とは異なりSSBJ基準の利用者の便宜のため我が国独自に作成された文書という点で異なります。

SSBJハンドブックは2025年3月31日時点では【表1】に記載した11の文書により構成されています。これらは企業がSSBJ基準を適用するにあたり生じる疑問の解消に役立つ反面、サステナビリティ関連財務開示の担当者がSSBJハンドブックの内容やSSBJ基準との関係を理解しておかなければ正確かつ効率的な運用はできません。

そこで、今回は、SSBJハンドブックの各文書がSSBJ基準のいずれの規定に対応しているのか、および、各文書の概要と実務上の影響を解説します。

(参考)補足文書については以下のコラムをご参照ください。

サステナビリティ情報開示:SSBJ基準と補足文書の関係

【表1】

| SSBJハンドブック | |

|---|---|

| ① | SSBJ基準用語集 |

| ② | 2024年3月公開草案からの主な変更点 |

| ③ | 報告企業としてサステナビリティ関連財務情報を収集する範囲 |

| ④ | 追加的な情報 |

| ⑤ | バリュー・チェーンの範囲の決定 |

| ⑥ | 連結財務諸表に含まれる子会社の財務情報の報告期間と報告企業のサステナビリティ関連財務開示の報告期間が異なる場合 |

| ⑦ | 法令に基づき報告する指標の算定期間がサステナビリティ関連財務開示の報告期間と異なる場合 |

| ⑧ | 期間調整を行う場合の合理的な方法の例 |

| ⑨ | サステナビリティ関連財務開示の公表承認日 |

| ⑩ | 日本基準で財務諸表を作成する場合の後発事象と財務情報のつながり |

| ⑪ | スコープ3温室効果ガス排出の報告と重要性 |

SSBJハンドブックの概要

| ① SSBJ基準用語集 | |

|---|---|

| ユニバーサル基準 | 第4項、第71項~第73項、第87項、A6項、A11項~A14項、A17項、A19項、A23項、A27項、A28項、BC12項、BC32項、BC79項、BC132項 |

| 一般開示基準 | 第5項、第24項、BC24項、BC25項、BC36項 |

| 気候関連開示基準 | 第4項~第6項、第49項、第59項、BC33項、BC36項、BC44項、BC58項、BC107項、BC110項、BC112項~BC114項、BC170項、BC212項 |

[概要]SSBJ基準で用いられる各用語の定義などが提供されています。 [実務上の影響]SSBJ基準の適用にあたっては当該資料の用語の定義を適宜参照することが望まれます。 | |

| ② 2024年3月公開草案からの主な変更点 | |

| ユニバーサル基準(案) | 第71項、BC80項 |

| 一般開示基準(案) | 第26項 |

| 気候関連開示基準(案) | 第49項、第53項、第54項、第84項(1)、第85項、第86項、C8項(1)②(2)①、C9項(1)②(2)①、BC50項 |

[概要]2024年3月29日に公表された公開草案から2025年3月5日に公開されたSSBJ基準への主な変更点が提供されています。 [実務上の影響]公開草案に基づいて開示対応の準備を進めていた企業は当該資料を参考に変更点の把握と実務への反映が必要です。 | |

| ③ 報告企業としてサステナビリティ関連財務情報を収集する範囲 | |

| ユニバーサル基準 | 第4項(1)、第5項、第6項、第29項(3)、第57項、BC32項 |

| 気候関連開示基準 | 第60項 |

[概要]連結財務諸表の作成の有無により報告企業およびサステナビリティ関連財務情報の収集範囲が異なることを示したうえで、非連結子会社や関連会社の扱いと「重要性」の適用方法が提供されています。 [実務上の影響]報告企業や情報収集の範囲が異なるとサステナビリティ関連財務情報の開示結果が大きく異なる可能性があるため、当該資料を参考に正確かつ網羅的に範囲を特定することが必要です。 | |

| ④ 追加的な情報 | |

| ユニバーサル基準 | 第20項、第21項、第24項、第26項、第27項、第63項 |

[概要]「追加的な情報」は、「企業の見通しに影響を与えると合理的に見込み得るサステナビリティ関連のリスク及び機会の影響を理解するうえで必要か否か」により開示の要否が判断されることを示しています。 [実務上の影響]上記判断の結果として開示が要求される場合には、「追加的な情報」の開示を行わないとSSBJ基準へ準拠していないことになってしまいます。ゆえに、どのような情報がこれに該当するのかを適切に判断する仕組みが必要です。 | |

| ⑤ バリュー・チェーンの範囲の決定 | |

| ユニバーサル基準 | 第4項(12)、第44項~第47項、BC32項、BC70項、BC71項、BC92項 |

| 一般開示基準 | 第15項、BC35項 |

| 気候関連開示基準 | 第20項、BC57項 |

[概要]バリュー・チェーンの範囲および当該範囲に含まれる関連会社または共同支配企業から入手する情報の量と質の程度について示されています。また、企業のビジネスモデルおよびバリュー・チェーンにおいて、「サステナビリティ(気候)関連のリスク及び機会が集中している部分」の開示例が提供されています。 [実務上の影響]報告企業の範囲と同様にバリュー・チェーンの範囲はサステナビリティ関連財務情報の開示結果に大きな影響を与える可能性があるため、正確な範囲の決定および必要十分な情報の収集を可能とする仕組みが必要です。 | |

| ⑥ 連結財務諸表に含まれる子会社の財務情報の報告期間と報告企業のサステナビリティ関連財務開示の報告期間が異なる場合 | |

| ユニバーサル基準 | 第29項(3)、第68項、BC130項、BC131項 |

[概要]サステナビリティ関連財務開示の「親会社と子会社の決算日の差異の扱い」や「後発事象の考え方」は財務情報の報告と整合的なものである旨を示しています。 [実務上の影響]決算日の差異および後発事象の扱いを財務報告と整合的なものとするためには、サステナビリティ関連財務開示の担当者と経理担当者の連携が必要です。 | |

| ⑦ 法令に基づき報告する指標の算定期間がサステナビリティ関連財務開示の報告期間と異なる場合 | |

| ユニバーサル基準 | 第68項 |

[概要]温室効果ガス排出量の算定・報告・公表制度(温対法)などに基づいて温室効果ガス排出量の算定を行う場合、当該指標の算定期間がサステナビリティ関連財務開示の報告期間と異なる時には期間調整が必要となることを示しています。なお、当該差異が利用者の意思決定に影響を与えるほどの重要性があるとはいえない場合は、期間調整を不要とする旨の見解が併せて示されています。 [実務上の影響]温対法などに基づいた算定を行う企業は調整計算の実務を構築する必要がありますが、当該実務には調整計算にかかる重要性の判断基準の設定を含むことが望まれます。また、設定した判断基準の妥当性を確保する内部統制の整備および運用も併せて必要になると想定されます。 | |

| ⑧ 期間調整を行う場合の合理的な方法の例 | |

| ユニバーサル基準 | 第68項 |

| 気候関連開示基準 | 第46項(1)、第49項(ただし書き)、第67項 |

[概要]上記⑦「法令に基づき報告する指標の算定期間がサステナビリティ関連財務開示の報告期間と異なる場合」で示されている期間調整について具体的な設例が提供されています。 [実務上の影響]企業の期間調整の実務構築にあたっては当該資料を参照することが想定されます。ゆえに、当該方法と大きく異なる調整計算を採用する場合には計算方法の妥当性を慎重に判断しなければなりません。 | |

| ⑨ サステナビリティ関連財務開示の公表承認日 | |

| ユニバーサル基準 | 第4項(15)、第70項~第72項、BC140項 |

| 一般開示基準 | 第9項、BC29項 |

| 気候関連開示基準 | 第10項(1)、BC41項 |

[概要]サステナビリティ関連財務開示を公表することを承認する権限を有する機関または個人には「取締役会」や「代表取締役」が考えられるとしたうえで、当該機関・個人が承認した日を「サステナビリティ関連財務開示の公表承認日」とすることが示されています(株主総会や監査役の監査報告書、保証報告書の日付に左右されない)。 [実務上の影響]取締役会などが当該承認権限を適切に行使可能なようにガバナンスの整備を行うとともに、有価証券報告書提出日や各種決算スケジュールを踏まえて公表承認日を設定する必要があります。 | |

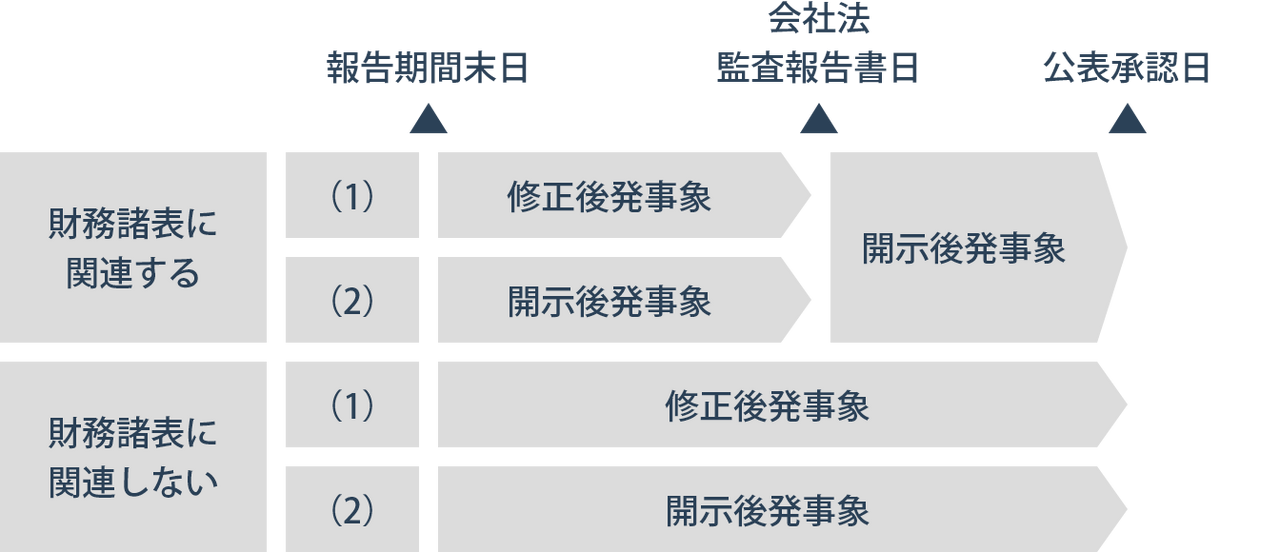

| ⑩ 日本基準で財務諸表を作成する場合の後発事象と財務情報のつながり | |

| ユニバーサル基準 | 第29項(3)、第71項、第72項 |

[概要]後発事象を下図のとおり扱うことが示されています。

(1):報告期間の末日現在で存在していた状況に関する新規の情報 [実務上の影響]財務諸表に関連する後発事象は会社法計算書類にかかる監査報告書日の前後により取り扱いが変わるため、サステナビリティ関連財務開示の担当者と経理担当者の適時適切な情報連携が必要です。 | |

| ⑪ スコープ3温室効果ガス排出の報告と重要性 | |

| 気候関連開示基準 | 第6項(13)、第47項、第55項、BC149項 |

[概要]スコープ3温室効果ガス排出の絶対総量およびカテゴリー別の分解情報の開示にあたり、「子会社」および「カテゴリー」の重要性を考慮することが示されています。

[実務上の影響]サステナビリティ関連財務開示の観点から重要性のある子会社やカテゴリーを識別する仕組みが必要となります。また、重要性のあるカテゴリーは業種や企業形態に左右されるため、企業にとって重要性のあるカテゴリーを特定したうえで、当該重要なカテゴリーの算定実務を優先的に構築することが望まれます。 | |

※上表の「ユニバーサル基準」は「サステナビリティ開示基準の適用」を指しています。

おわりに

前述のとおり、SSBJハンドブックはSSBJ基準を構成するものではありませんが、補足文書と同様にSSBJ基準の適用にあたり適宜参照することが望まれます。一方、サステナビリティ関連財務開示を取り巻く環境には変化が大きく、最新情報の適時適切なアップデートを前提に開示対応を行うことは難易度が高いものとなります。したがいまして、サステナビリティ関連財務開示の専門家の関与を含め、適切な開示実務を構築できるような導入計画を策定・実行することが肝要です。

※当コラムの内容は私見であり、BBSの公式見解ではありません。

サステナビリティ情報開示の最新動向

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候関連シナリオ分析―

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候レジリエンスの開示―

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候レジリエンスとその他のレジリエンスの違い―

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候以外のレジリエンスの開示―

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―移行計画と主要な仮定―

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―リスク・機会と戦略・意思決定の関係―