【本章の構成】

第2章では、新基準と管理会計との関係を整理する。まず企業における管理会計について学術的な観点でいったん整理し、新基準が管理会計にどのように関係するのかを確認する。そして数ある管理会計の技法のなかから、特に各企業で広く運用されている予算管理に焦点を当て、新基準が予算管理に与える影響を業務面とITシステム面で整理したい。

○企業における管理会計

まず管理会計とはどういうものなのかを整理したい。いろいろな定義があるが、管理会計とは「企業の経営者に対し、その経営管理に不可欠な経済的情報を提供するため、適切な数量的データを認識し、測定し、記録し、分類し、要約し、解説する理論技術」(1)とある。

財務会計と比較して、管理会計の利用者は「企業内部の経営管理者」であり、目的は「経営者がその企業の経営を管理するために役立つ情報を提供する」(1)点に差異がある。また管理会計には「利益獲得のため、とりわけ意思決定や計画のため、未来情報を重視する」(1)点や、「制度会計の様な法規制は無い」(2)点も差異である。

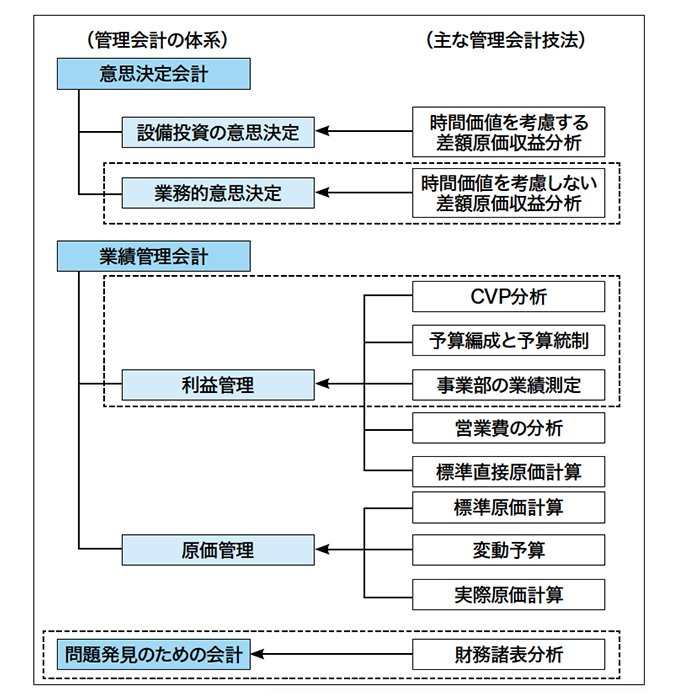

前述した定義から、「管理会計は、経営管理に役立つ会計情報の全体を意味するのであって、個々の特定の会計技法を指すわけではない」ことが理解できるが、「経営管理に役立つ個々の会計技法を全体としてどのように理解するか」という観点で管理会計を体系化すると図表3のようになり、また近年ではこの体系に加えて経営戦略の策定と遂行のための会計の体系を統合することが課題である(1)。

(図表3)管理会計の体系

前述した管理会計の体系から、新基準が影響を与える領域としては、使用する管理会計技法で収益金額を使う事が想定される図表3の破線で囲った領域と考えられる。そのなかでも多くの企業で大きな影響を受けると考えられるのは「利益管理」の領域と思われ、その主要な要素として捉えることができる「予算編成と予算統制」、いわゆる予算管理だと思われる。以降はその予算管理に与える影響を業務面とITシステム面に分けて考えてみたい。

(1)岡本清、廣本敏郎、尾畑裕、挽文子著「管理会計〈第2版〉」(中央経済社、2008年)

(2)櫻井通晴著「管理会計 基礎編」(同文舘出版、2010年)

○予算管理の業務に与える影響

まず予算管理の定義を確認すると、原価計算基準 第一章 一(四)に「予算期間における企業の各業務分野の具体的な計画を貨幣的に表示し、これを総合編成したものをいい、予算期間における企業の利益目標を指示し、各業務分野の諸活動を調整し、企業全般にわたる総合的管理の要具となるもの」とある。

予算管理のプロセスは大きく分けて予算編成プロセスと予算統制プロセスがある。予算編成プロセスは予算編成方針の作成から予算確定までのプロセスをいい、予算統制プロセスは予算達成状況を確認するため進捗状況をモニタリングするプロセスで、進捗状況を把握する数値としては過去の実績だけではなく、将来見込み情報(いわゆる見通し情報)を組み合わせて行われているものである(3)。

では新基準がこの予算管理プロセスにどのような影響を与えるかと考えると、予算編成や予算統制で使用する予算・見通し金額の算出方法を財務会計の変更に応じた形に変更しなければならない点は影響点として考えられるが、現在行っている予算編成プロセスや予算統制プロセスそのものに対する影響はほとんどないと考えられる。

この考えは予算管理の考え方を現状と大きく変えない前提なのだが、しかし新基準の導入を契機に予算管理の考え方を大きく変えることになった場合には非常に大きな影響になると思われる。以降、管理会計の特徴に関係する2つの観点で予算管理への影響を記してみたい。

(3)日本公認会計士協会東京会 調査研究部編集「東京C.P.A. 公認会計士業務資料集 第56号Ⅱ」日本公認会計士協会東京会 2016年

○財務会計と予算管理の一致

管理会計には「制度会計の様な法規制は無い」、また「経営者がその企業の経営を管理するために役立つ情報を提供する」という特徴から、財務会計のルールにとらわれない予算管理を構築することも現実的には可能である。

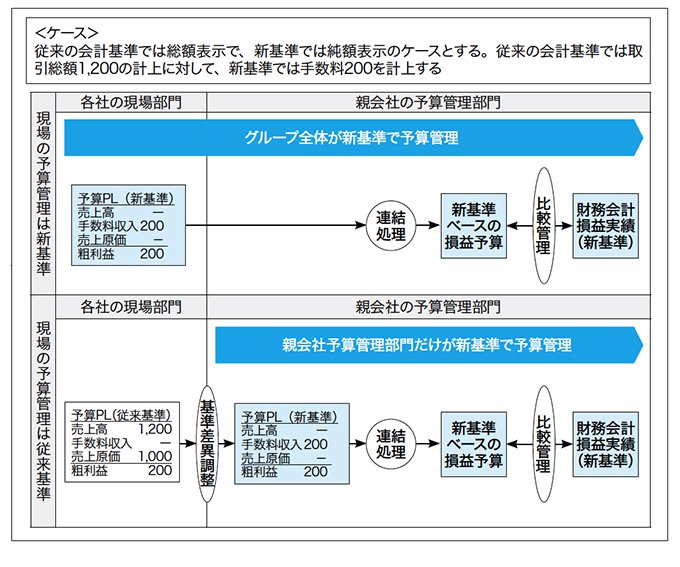

たとえば新基準に基づく財務会計とは連携をなくし、予算管理は従来の会計基準で運用を継続するイメージである。要は財務会計と予算管理を一致させるか否かの論点である。図表4をみていただきたい。

(図表4)新基準導入による予算管理への対応方法

新基準のもとで予算管理を行う考え方には、大きく次の2つの対応方法が考えられる。

(1)現場部門の予算管理から新基準に基づいて行う方法

●図表4のケースだと上段のように、現場部門で最初から手数料収入である200で予算管理する

(2)現場部門の予算管理は従来基準で行い、親会社予算管理部門だけで新基準に基づく予算管理を行う方法

●図表4のケースだと下段のように、現場部門は取扱高を規模指標として重視する観点から売上高1,200で予算管理し、親会社の予算管理部門は手数料収入200で予算管理する

この(1)、(2)の対応方法のどちらを選択するかを検討する観点として、「予算管理の一貫性」と「現場部門の業務負荷」の2点が挙げられる。

前者の「予算管理の一貫性」とは、予算管理部門が行う現場部門への管理をどのぐらいわかりやすくするかである。

図表4上段の方法では、現場から連結に至るグループ全体の予算管理が一貫したものになる。グループの予算管理の考え方が現場レベルまで同一のモノサシになるため、業績の見える化、透明性の向上、ガバナンス強化の観点からは好ましい方法といえる。

図表4下段の方法では、新基準に基づいた予算管理は予算管理部門だけが行うことになる。もし新基準差異調整の影響が大きいと、現場部門の予算管理結果と財務会計実績との間に認識のズレが発生し、現場部門への統制が難しくなる可能性がある。

後者の「現場部門の業務負荷」とは、新基準適用に伴う業務変更の負担をどこにさせるかである。

図表4上段の方法では、新基準適用時に、現場部門に対して、変更による影響の理解、新基準に基づく予算管理への理解を広く求めることが必要であり、現場部門の変更時の業務負荷は比較的大きくなる。

図表4下段の方法では、現場部門の予算管理は従来基準を継続するため、現場部門は比較的業務負荷が小さくなる(ただし、現場部門は新基準に基づく数字を作成するため、基準差調整の情報提出が求められる影響を受けることはある)。 しかし基準調整額の集計や、調整後の新基準数値を比較分析する等の新たな業務が(親会社)予算管理部門に発生することになる。

図表4下段のように財務会計を予算管理と切り離せば、会計数値の算出を財務会計と予算管理の両方行うことが必要となり、また対外的に公表されている財務会計数値に関する説明の根拠を予算管理数値に直接的に依拠することができなくなり、業務の効率性が損なわれることを考慮すると、財務会計と予算管理を一致させることが望ましいと考える。

しかしそのような業務負担を考えても図表4下段のような財務会計と切り離した予算管理を実施するかの判断は、財務会計と切り離した予算管理を運用することで得られる有用性と、運用するための業務コストとのバランスを考えて検討することになると思われる。

○予算作成根拠分析業務の構築(4)

管理会計には「計画のため、未来情報を重視する」という特徴があったが、近年の会計基準は、会計取引を計上する金額に将来発生する金額を確率論に基づき見積った結果を加味する要素が多い。今回の新基準も収益計上金額の算定で変動価格の増減金額を見積って加味するルールが導入された。つまり財務会計のルールに基づく収益金額に将来の不確実な要素が含まれることになり、たとえ前述した財務会計と予算管理の一致をさせる方針で予算管理するにしても、従来よりも不確実な要因が多く関連した数値による予算管理を行う必要性が発生する。

(図表5)台風進路予想図

企業における予算管理で使用する予算金額や見通し金額の算出は、図表5の台風進路予想図の作成と本質は変わらない。台風の進路に時間(スピード)と方向にブレがあり、長期になれば不確実性が高くなるように、企業の予算金額や見通し金額も取引の発生タイミングや金額等の前提に多くのブレが存在するし、長期になれば同じようにその前提に対する不確実性が高くなるはずである。しかし多くの予算管理の現状は、台風進路予想図の予報円の中心を結ぶ線を重視し、それに対して結果がどうであったかというものになっていないだろうか。

算出数値が確率論に基づき見積った要素を多く含む予算管理においては、予算管理もある程度確度の高い幅で設定したビジネスシナリオを考慮した「幅のある数値」による管理にすることが必要である。そして集計された数値の結果確認や分析をするだけではなく、どのようにしてその予算や見通しを算出したのかという根拠の合理性や妥当性を確認する手続を重視することも必要だ。それが実行できれば予算や見通し算出の基礎情報が企業に蓄積され、今後の予算金額や見通し金額の精度向上が図られるし、さらにその基礎情報を財務会計にフィードバックすることで、財務会計で必要となる見積り業務にも役立てることができ、財務会計業務の効率化にもつながると思われる。

((4)日本公認会計士協会東京会 研修出版部主催 2018年5月30日開催 中田清穂講演「経理部門の『働き方改革』〜IT知識を生かして『攻める経理』を構築する〜」の内容をもとに記述

○予算管理のITシステムに与える影響

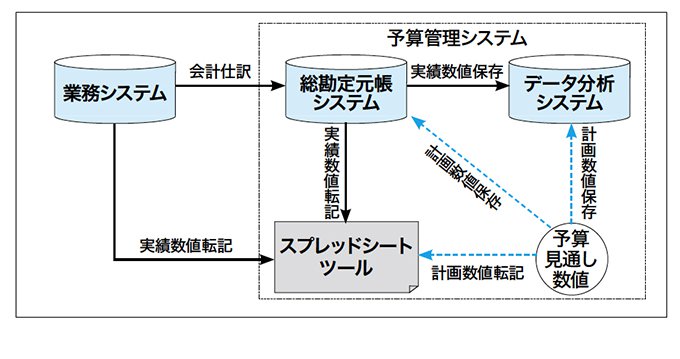

予算管理の業務を運用するITシステム(予算管理システム)といえば、一般的には次のような機能を持つITシステムといえる。

①編成された複数種類の予算数値や見通し数値を記録保存

②予算統制時の定期的なモニタリングを行うために勘定残高等を記録・保存

③保存された予算数値、見通し数値、勘定残高等を相互に比較・分析

④比較・分析した結果を各種レポート形式で出力

そして図表6の点線枠部分が予算管理システムの一般的なイメージではないかと考える。

(図表6)予算管理システム

編成された予算数値や見通し数値を記録保存するものとして、総勘定元帳(もしくは会計)システム、BI(ビジネス・インテリジェンス)ツール等のデータ分析システム、スプレッドシートが挙げられるが、現在最も多く使用されているのはスプレッドシートであるという結果がある(5)。

では新基準がこのような予算管理システムにどのような影響を与えるかと考えると、新基準が予算管理業務に与える影響はほとんどないと前述したように、その業務を支援するITシステムに対する影響はほとんどないと考えられる。

ただ仮に新基準の導入を契機に、財務会計と切り離した予算管理を構築することや、予算や見通しの算出根拠の合理性や妥当性を確認する手続を重視する運用を構築することを実現しようとすると、予算管理に関する業務工数が現在よりも増加することは避けられない。もし人員増加を見込めない場合には、現状の予算管理部門の業務効率化を行って新業務に関する工数確保を行う必要がある。そのために、たとえば会計システムの勘定残高データを予算数値が記録されているスプレッドシートへ入力させる作業など、現状行っている単純・定型業務の効率化を進めるためのITシステム機能(たとえばRPA: Robotic Process Automation)の導入等は考慮すべき価値はあると思われる。

5)日本公認会計士協会東京会 調査研究部編集「東京C.P.A. 公認会計士業務資料集 第56号Ⅱ」日本公認会計士協会東京会 2016年

<本章のまとめ>

新基準によって収益金額の捉え方は変わり、財務諸表分析数値や重要業績評価指標(KPI: Key Performance Indicator)も変化することになるが、これまで使用した分析数値や指標の採用を止めるといった影響は出ない。数値の変化は基準切替えによって発生するものであり、その影響は一時点のみで、切替え後は新基準同士の比較になり影響はなくなるはずである。そのような一時的な影響のためにこれまでの考え方を変更することは起こり得ない。

基準変更によって、基本的に予算管理への影響は、現行の運用を是とする考え方もできるので、大きくは発生しない可能性が高い。しかし新基準適用後における予算管理の重要性を認識できたならば、予算管理に関係する組織が本来果たすべき役割を実現できるような業務およびITシステムに関する改善活動を行う必然性は増す。

関連コラム記事

-

公認会計士が会計システム機能を設計・開発者に伝える時のひと工夫

-

次世代ERPの潮流の再整理

-

財務会計システム刷新の落とし穴? 「製品ライフサイクル損益」から考えるシステム選定の要諦

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候関連シナリオ分析のアプローチ―

-

「期中財務諸表に関する会計基準」等を適用するうえでの留意点

-

支払業務の集約における実務上の検討ポイント

-

クラウド環境における「監査ログ」の管理

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候関連シナリオ分析―

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候レジリエンスの開示―

-

クラウド会計システムのデータをバックアップする際の留意点

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候レジリエンスとその他のレジリエンスの違い―