IFRS対応支援

はじめに

2024年4月9日に国際会計基準審議会が、IFRS第18号「財務諸表における表示及び開示」(以下、IFRS18と表記)を公表しました。

この点、2025年1月20日に公開したコラムではMPMsへの実務上の留意事項を扱いましたが、IFRS18にはMPMsのほかにも「新たな小計及び区分の追加」と「情報の集約と分解」など実務へ影響を及ぼす要求事項が存在します。そこで、今回は、「新たな小計及び区分の追加」により会計システムや勘定科目マスタへどのような対応が必要となるのかを解説します。

(参考)MPMsに係る留意点は以下のコラムをご参照ください。

IFRS18「財務諸表における表示及び開示」導入による実務への影響

IFRS18の要求事項(新たな小計及び区分の追加)と実務上の課題

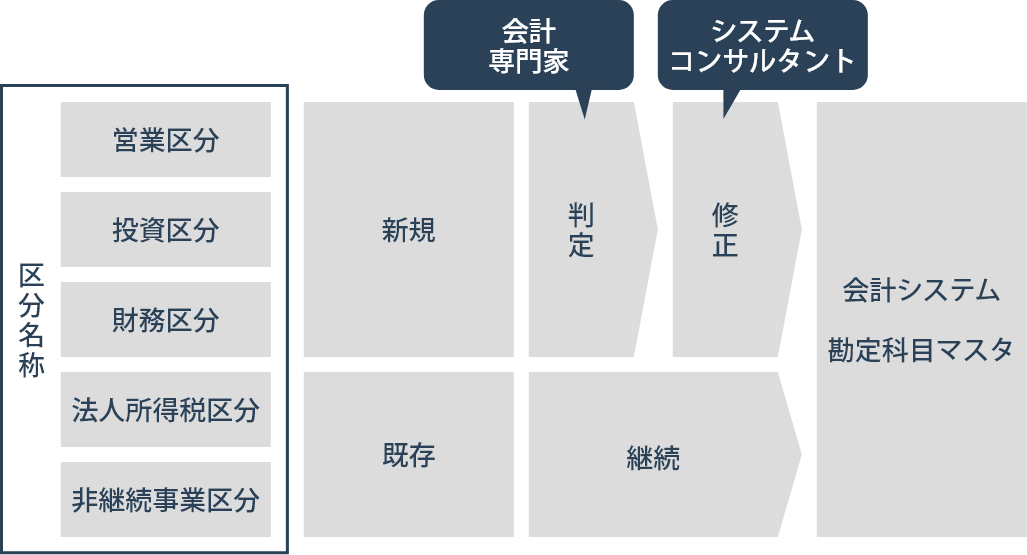

IFRS18は純損益計算書へ計上される収益および費用を【図1】の左に記載した5つの区分に分類することを要求しています(IFRS18 第47項)。このうち、「営業区分」「投資区分」「財務区分」の3つはIFRS18の適用により新たに導入される区別のため、既存の勘定科目がいずれの区分に該当するのかを判定したうえで、各区分別の損益・小計を計算できるように会計システムの改修や勘定科目マスタの修正が必要になります。

【図1】

この点、「営業区分」は他の4つの区分のいずれにも該当しない収益および費用と定義されていることから(IFRS18 第52項)、各科目の区分を判定するにあたっては「投資区分」および「財務区分」を適切に判断することが重要です。

また、為替差損益は過大なコストまたは労力をともなう場合を除き当該為替差額を生じさせた項目と同じ区分に表示することが求められていることから(IFRS18 第B65項)、例えば、すべての為替差損益を単一の勘定科目コードで把握している企業は各区分に対応した為替差損益を勘定科目マスタに新設するとともに、新設した区分別の為替差損益が使用されるように仕訳起票の実務を修正する必要があります。

おわりに

既存の科目に正確な区分を付すための判断や新設の勘定科目の業務プロセスへの反映には会計の専門家の関与が望ましく、また、判定した区分や新設科目の正確かつ網羅的な勘定科目マスタへの反映および会計システムの改修には会計関連のシステムを熟知したシステムコンサルタントの関与を検討する必要があります。

BBSには会計基準の知識はもちろんのこと、実際の会計関連システムの運用を含む業務プロセスに精通した会計コンサルタント、および、会計コンサルタントと会計の言葉を共有することのできるシステムコンサルタントが多数所属していますので、本コラムに挙げたような課題に直面した場合には遠慮なくご相談ください。

※当コラムの内容は私見であり、BBSの公式見解ではありません。

関連コラム記事

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候関連シナリオ分析のアプローチ―

-

「期中財務諸表に関する会計基準」等を適用するうえでの留意点

-

有価証券報告書等の開示書類作成における実務の効率化

-

支払業務の集約における実務上の検討ポイント

-

クラウド環境における「監査ログ」の管理

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候関連シナリオ分析―

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候レジリエンスの開示―

-

クラウド会計システムのデータをバックアップする際の留意点

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候レジリエンスとその他のレジリエンスの違い―

-

サステナビリティ情報開示:SSBJハンドブックの概要と実務上の影響(2025年8月)―気候以外のレジリエンスの開示―

-

新リース会計基準を適用するうえでの実務構築上の留意点:「少額リース」における資産基準判定の実務的な考え方