サステナビリティ開示基準導入支援

はじめに

2025年3月5日に我が国のサステナビリティ開示基準が公表されて以降、本コラム執筆日(2025年9月5日)までに10本の補足文書と50本の参考文書(SSBJハンドブック)が公表されており、有価証券報告書の記載にSSBJ基準の適用が義務化(一部企業)される2027年3月期には、実務担当者が理解しておく必要のある基準及びガイダンスは膨大なものとなることが予想されます。そこで、本コラムシリーズではSSBJ基準及び関連文書の内容を実務対応の観点から解説します。

第2回の今回は、「報告企業」について説明します。

基準解説・実務対応

| 本コラムで扱う規定 | |

|---|---|

| サステナビリティ開示基準の適用 | 第4項(1)(2)、第5項、第6項、BC32項 |

| SSBJハンドブック「報告企業としてサステナビリティ関連財務情報を収集する範囲」 | 第8項~第12項 |

| SSBJハンドブック「測定アプローチ別の温室効果ガス排出の集計範囲」 | 第5項~第9項 |

| 報告企業 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

サステナビリティ開示基準の適用 第5項サステナビリティ関連財務開示は、関連する財務諸表と同じ報告企業に関するものでなければならない。 | ||||||||||||||||||||

サステナビリティ開示基準の適用 第6項報告企業が連結財務諸表を作成している場合、サステナビリティ関連財務開示は、親会社及びその子会社のサステナビリティ関連のリスク及び機会が理解できるものでなければならない。 | ||||||||||||||||||||

サステナビリティ開示基準の適用 BC32項(一部抜粋)企業は連結財務諸表と個別財務諸表の両方を作成することがあるが、報告企業は、連結財務諸表を作成している場合は連結財務諸表に含まれる企業集団を意味しており、連結すべき子会社が存在しないため連結財務諸表を作成していない場合は個別財務諸表を作成する企業を意味している。 | ||||||||||||||||||||

| 実務対応 | ||||||||||||||||||||

|

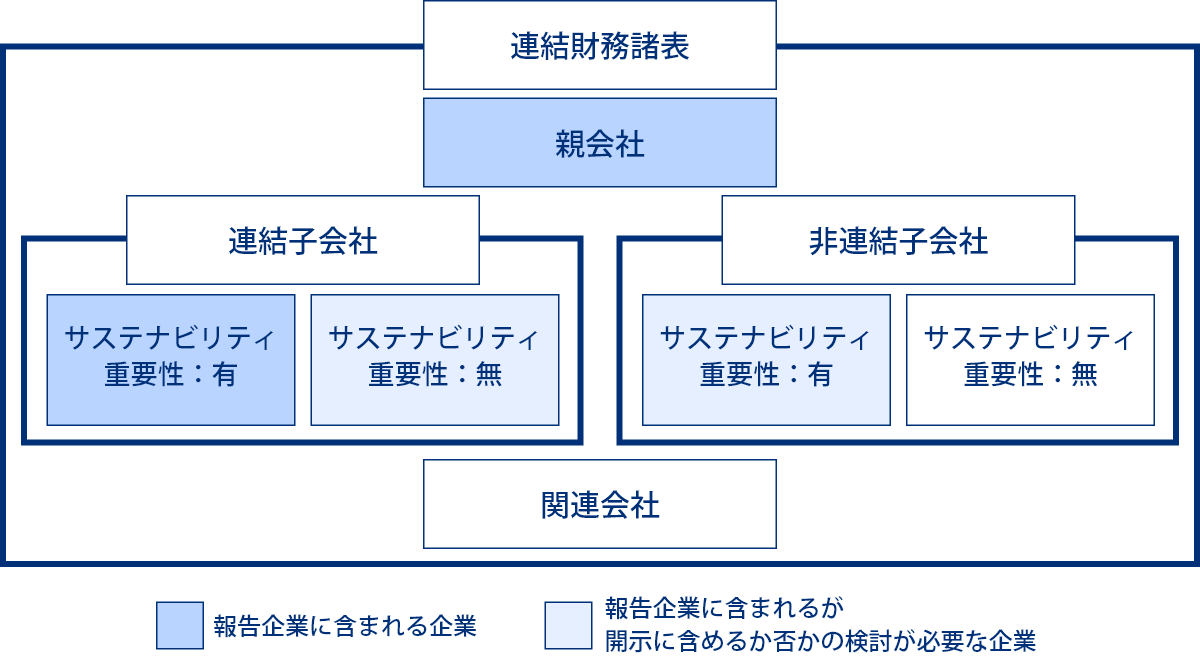

報告企業についてはSSBJハンドブック「報告企業としてサステナビリティ関連財務情報を収集する範囲」の第8項~第12項においても解説されており、当該文書の記載と基準の内容をまとめると下図のようになります。

【留意点】

| ||||||||||||||||||||

| 補足 | ||||||||||||||||||||

|

「報告企業」と似た概念に気候関連開示基準の「測定アプローチ(持分割合、経営支配力、財務支配力)」というものがありますが、これら2つは明確に別のものである点に留意しておく必要があります。この点、「測定アプローチ」は温室効果ガス排出の集計範囲を定義するための概念であり、採用したアプローチに応じて「報告企業」とは独立して決定されることになります。例えば、上述のとおり「報告企業」には関連会社は含まれませんが、測定アプローチに持分割合アプローチを採用した場合には、温室効果ガス排出の集計範囲には関連会社の持分相当割合が含まれることになります。

|

おわりに

今回は「報告企業」について関連するSSBJハンドブックの規定とともに解説しました。「報告企業」はサステナビリティ関連財務情報の作成にあたり子会社等からどのような情報を収集すべきかの判断に関係するため、開示作成上も重要な論点です。また、「報告企業」と「測定アプローチ」は定められたサステナビリティ開示基準が異なることからも混同しやすい概念であるため、本コラムを通じて理解を整理しておくことが望まれます。

※当コラムの内容は私見であり、BBSの公式見解ではありません。