インボイス制度への対応の考え方

帳簿、決算・取引書類保存の電子化で業務効率の向上へ ~インボイス制度への効率的な対応~

インボイス制度の適用が来年2023年10月に迫っています。

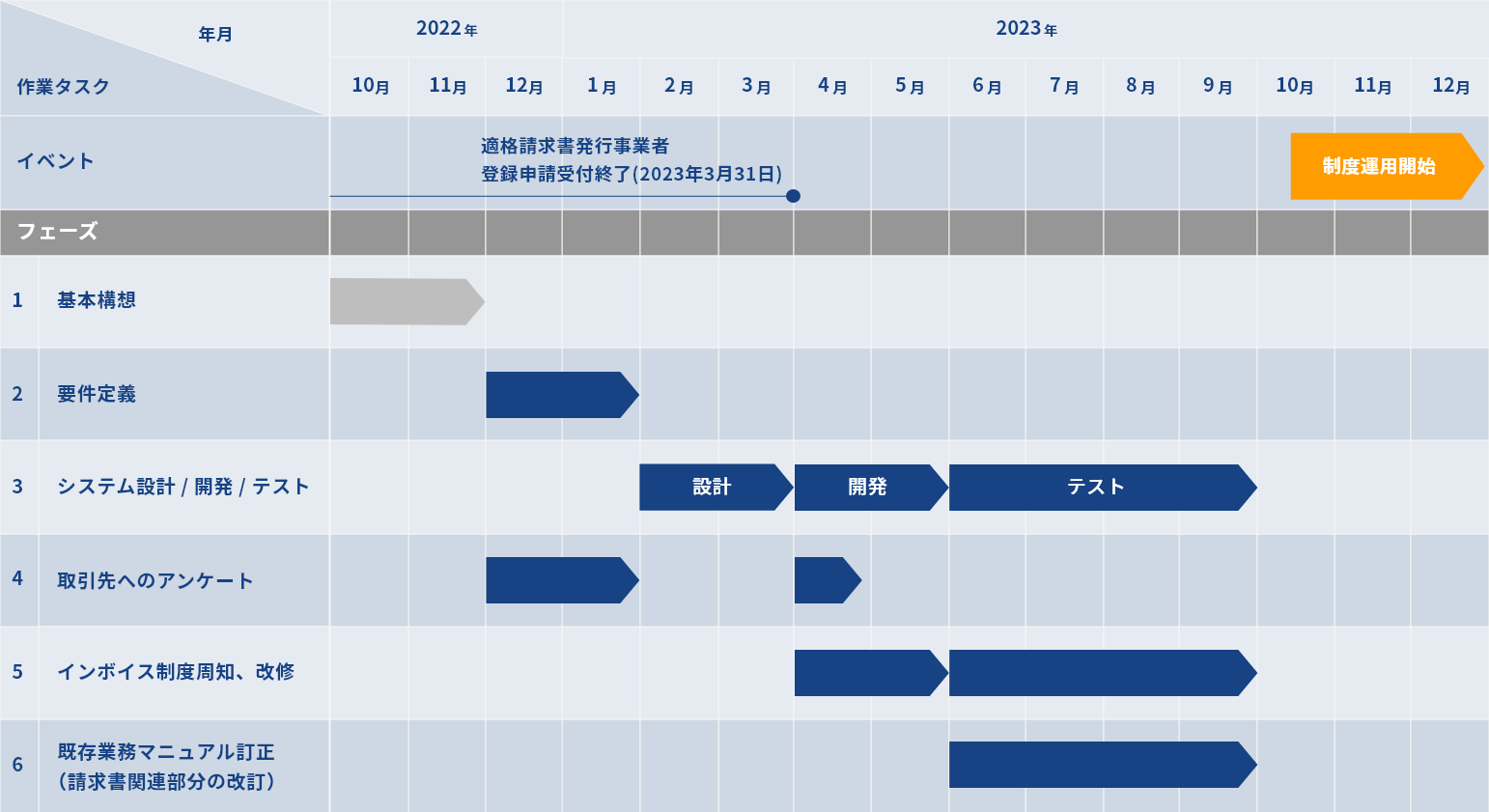

「来年だから、まだ大丈夫」という声も聞きますが、ある企業での適用プロジェクトのスケジュール表をご覧ください。

システムの改修が必要になることから、来年2023年10月まで、決してゆとりのあるスケジュールではないことがわかると思います。

インボイス制度対応では、法要件を理解し、対応を検討することが必要といわれています。では、どんな内容を検討すべきなのでしょうか?

例えば、通達3-1(適格請求書の意義)には「・・適格請求書の交付に関して、・・例えば、納品書と請求書等の二以上の書類であっても、・・に掲げる事項を適正に認識できる場合には、これら複数の書類全体で適格請求書の記載事項を満たすものとなる」とあります。記載要件は一つの書類で充足する必要はなく、複数書類で充足すれば良いという規定になります。

この規定を踏まえて、例えば、適格請求書発行事業者番号はメールで取引先に通知し、請求書には他の記載要件を満たすフォーマットに変更するという考え方ができるでしょうか。

上記「二以上の書類」に関して、「2種類以上の、何らかの情報が記載されている紙または電子データ」と捉えると、先の考えが成立し、毎回取引先と授受する書類に適格請求書発行事業者番号を記載する必要がなくなり、そうすればシステム改修の時間を幾分抑制できる余地が生まれます。

一つの対応策だけでなく、いろいろな対応方法を考え、法要件の趣旨に照らしてOKかNGかを判断して、そのうえで対応方法を決定していくことが必要です。

次に、こうした法要件の解釈を行い、対応方針を定めたら、それで準備ができたといえるのでしょうか? 実はもう一つ、大事なことがあります。

インボイス制度では、仕入税額控除の要件が厳しくなります。仕入税額控除の要件が厳しくなるということは、対応を誤ると納税額が増える可能性が高くなるということです。また、要件に対応しようとすれば、業務の負荷が増えることになります。

例えば、適格請求書発行事業者番号の確認をしたり、端数調整が適正になされているかを確認したりする必要があるといわれています。面倒な作業ですが、仕入税額控除の要件ですので、必要な作業といえます。仮に、自社で適性性を確認せず、税務調査の折に不適正な点が発見されたら、要件を充足しないということで仕入税額控除が否認される可能性があります。

このように、法要件に対応するためには、人を増やしたり残業を増やしたりするなど業務負荷が増える可能性が高いといえます。

そこで、インボイス制度への対応にあたっては、業務を効率化していく必要があるのです。

では、どのようにしたら効率化できるでしょうか?

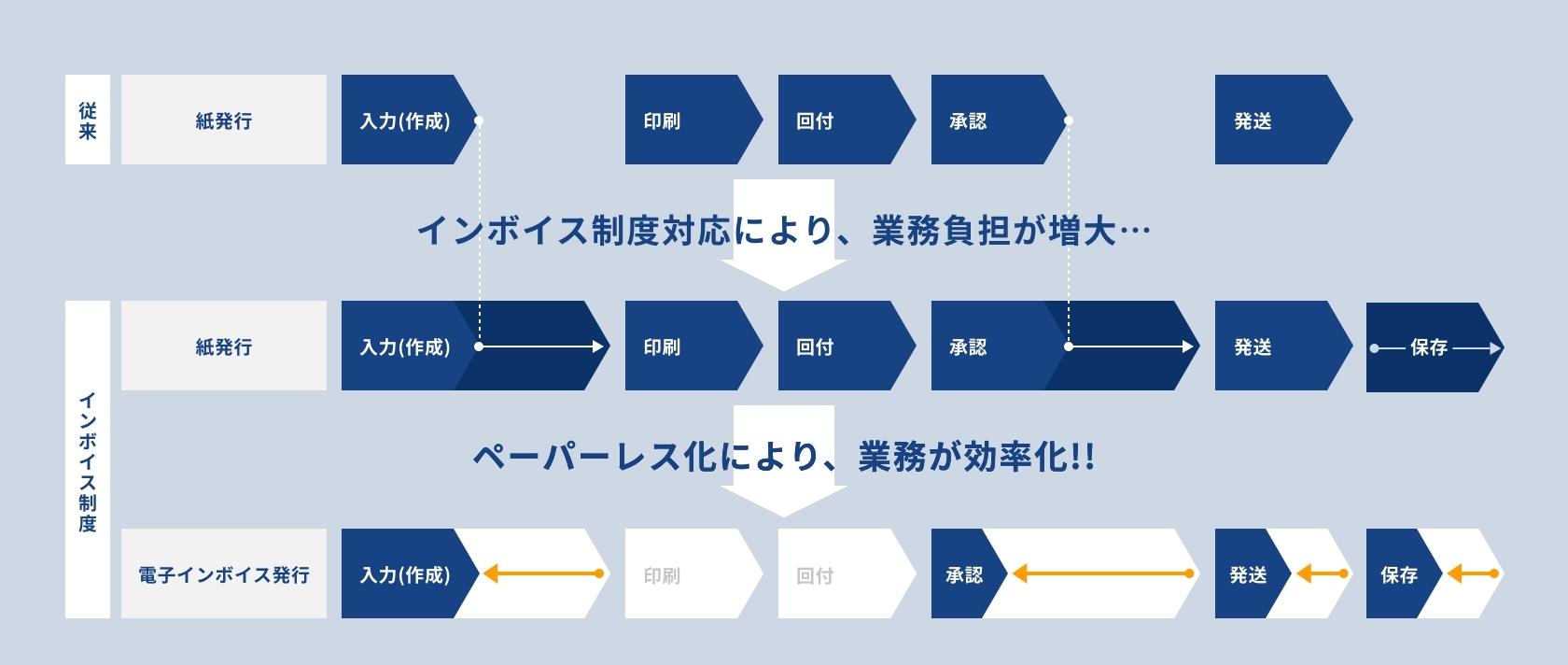

現在、消費税法上、請求書等は原則として紙で発行する必要があります。インボイス制度が施行されると、消費税法上、電子データでの発行・交付が可能となります。

そこで、電子インボイスの導入により、請求書発行業務のシステム化(既存のシステムの改修を抑えることにもつながります)や、請求書受領後の入力・照合などの自動化が期待できます。また、ペーパーレス化により、業務のスピードアップも見込まれます。

以下に現在の請求書受領・発行業務をベースに、インボイス制度に対応した場合、さらに電子インボイスの導入によって効率化を図った場合、それぞれの業務量の比較イメージを記載します。

インボイス制度への対応では、単に法要件に対応するだけではなく、こうした業務の効率化を図っていく必要があります。いかに煩雑な作業をシステム化していくかを検討する必要があるのです。

来年2023年10月まで、業務のシステム化などの進捗状況によっては、準備期間が十分あるとは言えなくなっているかもしれません。

上記について、まだ検討を始めていないのであれば、今すぐ検討を始めてみてはいかがでしょうか?