財務会計 基本構想策定支援

はじめに:財務会計システム刷新を「経営力強化」の契機にするために

財務会計システムのリプレースを検討する際、現行業務の踏襲や法制度対応、あるいは経理部門の業務効率化ばかりに目が行きがちではないでしょうか。

しかし、真に経営に資するシステムを構築するためには、「管理会計」の要件を、財務会計システムのRFP(提案依頼書)にしっかりと盛り込むことが不可欠です。本コラムでは、システム選定時に見落とされがちですが非常に重要なテーマの一つ、「製品のライフサイクル損益の最大化」について解説します。

1.利益の8割は「つくる前」に決まっている?

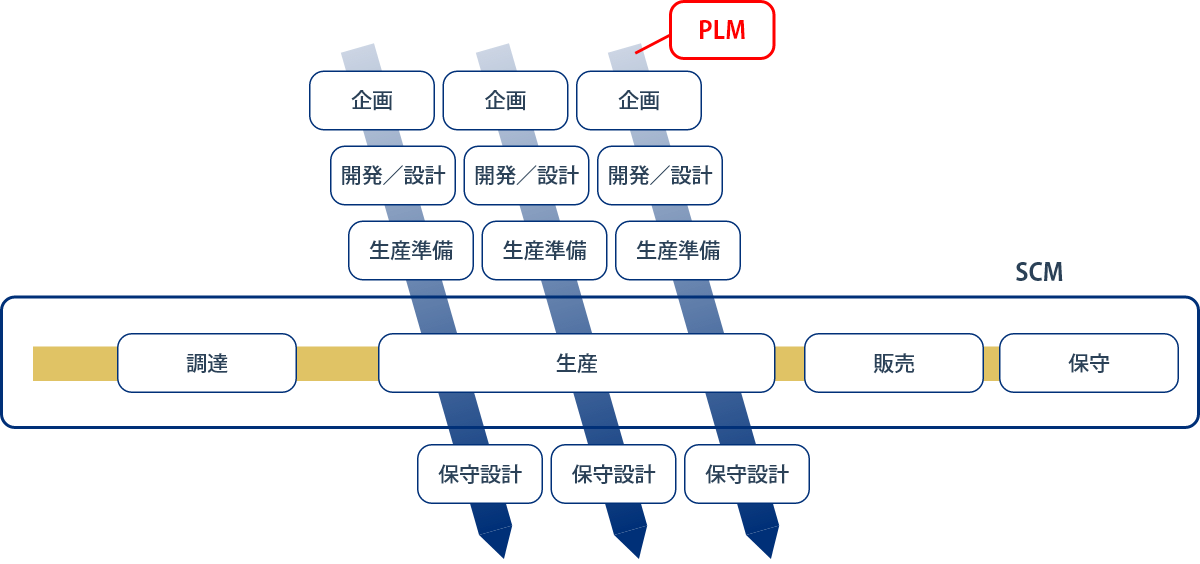

企業の主な活動は「調達→生産→販売→保守」というサプライチェーンとして捉えられ、日々の損益計算書に反映されます。しかし、製品が市場に投入される前にも「企画・設計」という極めて重要なフェーズが存在します。

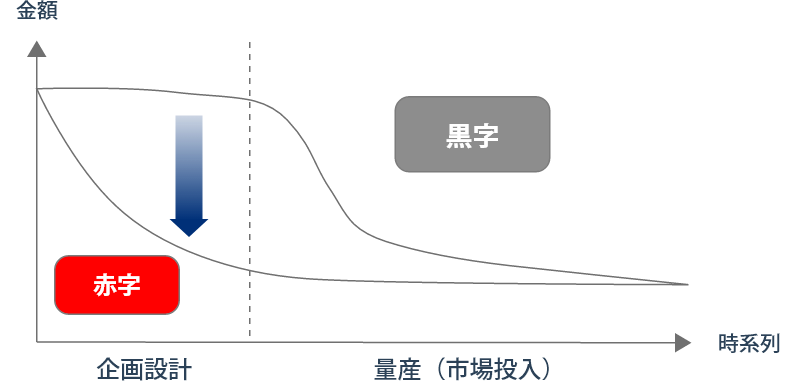

製品のライフサイクル(企画・設計から量産、アフターサービスを経て廃止に至るまで)におけるコストの約80%〜90%は、実はこの「量産前の段階」で決まるといわれています。つまり、量産が始まってから現場の努力で削れるコストには限界があるのです。

そこで近年重要視されているのが、企画・設計からアフターサービスに至るまでの全プロセスを通して情報を一元管理し、製品の収益力を最大化しようとする「PLM(プロダクト・ライフサイクル・マネジメント)」という考え方です。

元来、PLMは、企画・設計、生産技術の確立などの製品の市場投入までの業務の効率化をめざす概念でしたが、昨今は、このように概念を拡張して使用されるようになりました。

2.コストを「減らす」のではなく「つくり込む」原価企画

量産開始後の原価管理には、無駄をなくして標準原価を守る「原価維持」や、作業効率化や仕入先開拓でコストを引き下げる「原価低減」があります。

しかし、よりダイナミックに利益を生み出すのは、企画・設計の段階で「目標利益が出るようにあらかじめコストを設計する」活動です。これを「原価企画」と呼びます。

製品を市場に投入する前の設計段階で原価をつくり込むことができれば、市場で製品が販売されている期間中ずっとその恩恵を享受できます。結果として、製品ライフサイクル全体での損益を劇的に押し上げることが可能です。また、この全体像が見えていれば、「どのタイミングでマーケティングに投資すべきか」といった戦略的な判断も容易になります。

3.「ライフサイクル損益」をどうやって管理するのか?

では、この重要な「製品ライフサイクル全体の損益」を、実務上どのように把握・管理すべきでしょうか。

実は業種やビジネスモデルによっては、専用の管理システムを別途構築するのではなく、「財務会計システム」のなかで一元的に管理する方が理にかなっているケースが多々あります。

例えば、プロジェクトコードや製品ごとのセグメント情報を適切に設計し、開発費、プロモーション費、量産時の製造原価から保守費用までをシステム上で紐付ける仕組みを持たせるのです。

とくに、製品開発型の製造業や、プロジェクト単位で多額の先行投資が発生するビジネスモデルでは、この考え方が有効な場合が多くあります。

おわりに:システム選定は「経営課題の解決」である

このように、製品のライフサイクルにわたる損益管理を「どこまで、どのように実施するか」という管理会計のテーマは、そのまま財務会計システムの選定要件(RFP)に直結します。

システム選定の際は、単なる「経理ツールの入れ替え」という枠組みを越え、「自社の収益管理をどう高度化するか」という視点を持つことがプロジェクト成功の鍵となります。

「自社の場合、どのような要件をRFPに落とし込むべきか」「管理会計と財務会計をどうシステム上で連携させるべきか」など、システム刷新に向けたお悩みやご不安があれば、ぜひ一度BBSの専門家へご相談ください。貴社のビジネスモデルに最適なシステム像を提案いたします。

BBSでは、特定のERPやパッケージによらず、業務・管理会計の考え方を整理したうえでRFP策定やシステム選定を中立的な立場で支援しています。